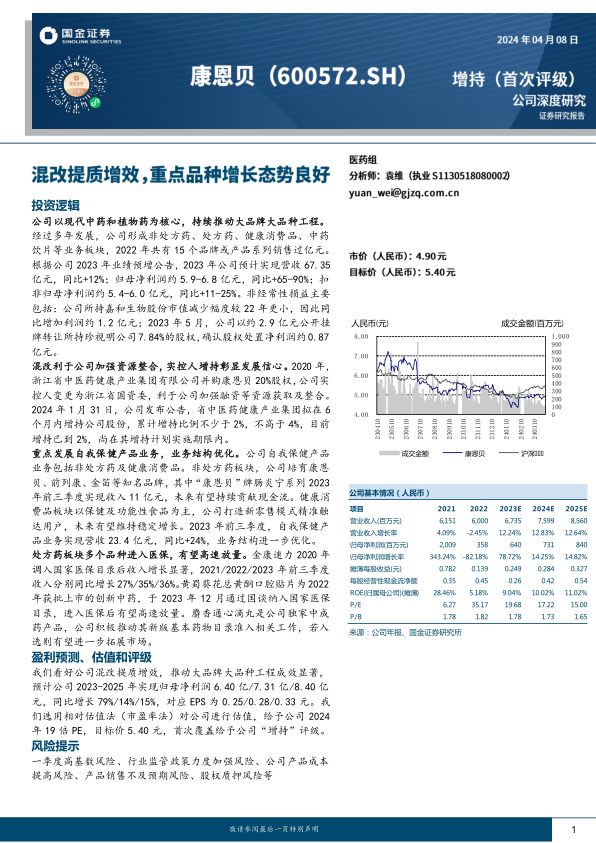

康恩贝(600572)

公司以现代中药和植物药为核心,持续推动大品牌大品种工程。经过多年发展,公司形成非处方药、处方药、健康消费品、中药饮片等业务板块,2022年共有15个品牌或产品系列销售过亿元。根据公司2023年业绩预增公告,2023年公司预计实现营收67.35亿元,同比+12%;归母净利润约5.9-6.8亿元,同比+65-90%;扣非归母净利润约5.4-6.0亿元,同比+11-25%。非经常性损益主要包括:公司所持嘉和生物股份市值减少幅度较22年更小,因此同比增加利润约1.2亿元;2023年5月,公司以约2.9亿元公开挂牌转让所持珍视明公司7.84%的股权,确认股权处置净利润约0.87亿元。

混改利于公司加强资源整合,实控人增持彰显发展信心。2020年,浙江省中医药健康产业集团有限公司并购康恩贝20%股权,公司实控人变更为浙江省国资委,利于公司加强融资等资源获取及整合。2024年1月31日,公司发布公告,省中医药健康产业集团拟在6个月内增持公司股份,累计增持比例不少于2%,不高于4%,目前增持已到2%,尚在其增持计划实施期限内。

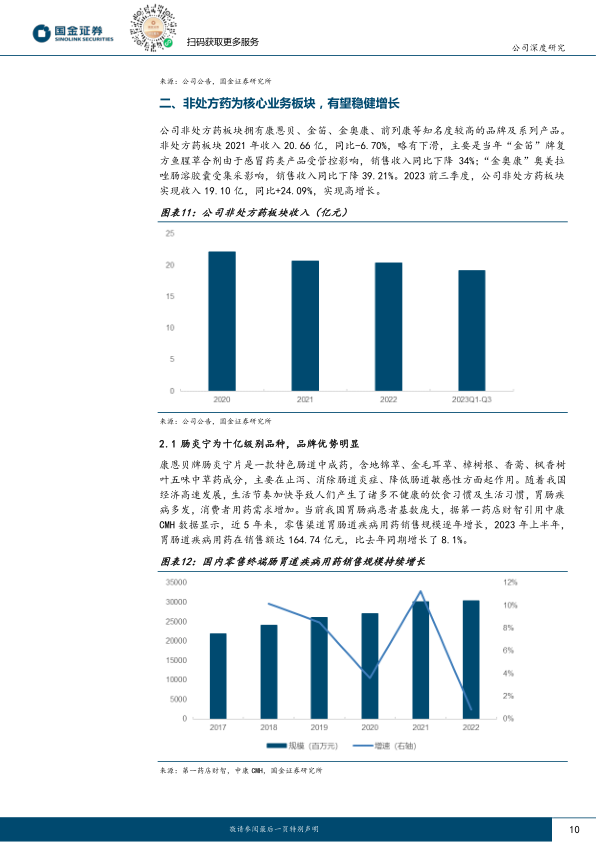

重点发展自我保健产品业务,业务结构优化。公司自我保健产品业务包括非处方药及健康消费品。非处方药板块,公司培育康恩贝、前列康、金笛等知名品牌,其中“康恩贝”牌肠炎宁系列2023年前三季度实现收入11亿元,未来有望持续贡献现金流。健康消费品板块以保健及功能性食品为主,公司打造新零售模式精准触达用户,未来有望维持稳定增长。2023年前三季度,自我保健产品业务实现营收23.4亿元,同比+24%,业务结构进一步优化。处方药板块多个品种进入医保,有望高速放量。金康速力2020年调入国家医保目录后收入增长显著,2021/2022/2023年前三季度收入分别同比增长27%/35%/36%。黄蜀葵花总黄酮口腔贴片为2022年获批上市的创新中药,于2023年12月通过国谈纳入国家医保目录,进入医保后有望高速放量。麝香通心滴丸是公司独家中成药产品,公司积极推动其新版基本药物目录准入相关工作,若入选则有望进一步拓展市场。

盈利预测、估值和评级

我们看好公司混改提质增效,推动大品牌大品种工程成效显著,预计公司2023-2025年实现归母净利润6.40亿/7.31亿/8.40亿元,同比增长79%/14%/15%,对应EPS为0.25/0.28/0.33元。我们选用相对估值法(市盈率法)对公司进行估值,给予公司2024年19倍PE,目标价5.40元,首次覆盖给予公司“增持”评级。

风险提示

一季度高基数风险、行业监管政策力度加强风险、公司产品成本提高风险、产品销售不及预期风险、股权质押风险等

微信扫一扫-立即使用

微信扫一扫-立即使用