博迅生物(836504)

深耕实验室设备及生命科学仪器行业,归母净利润3年CAGR达24%

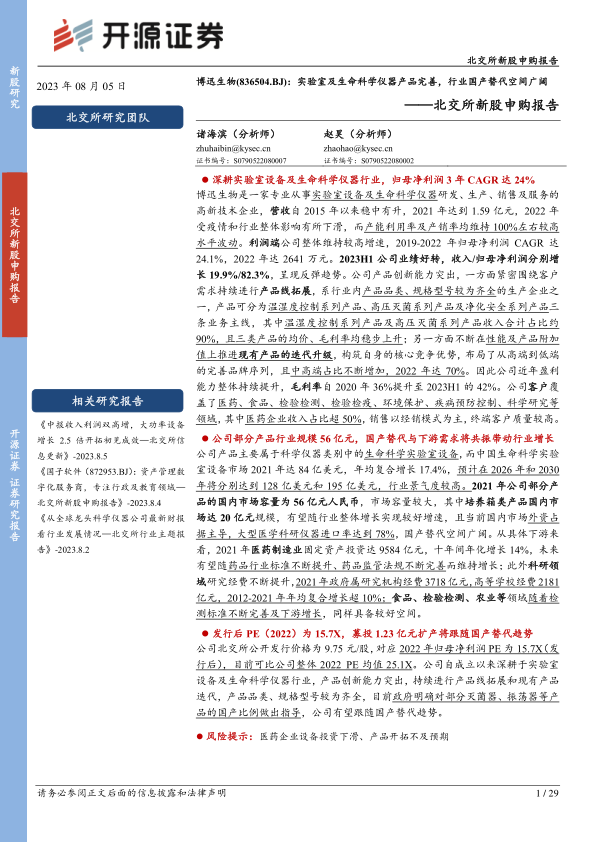

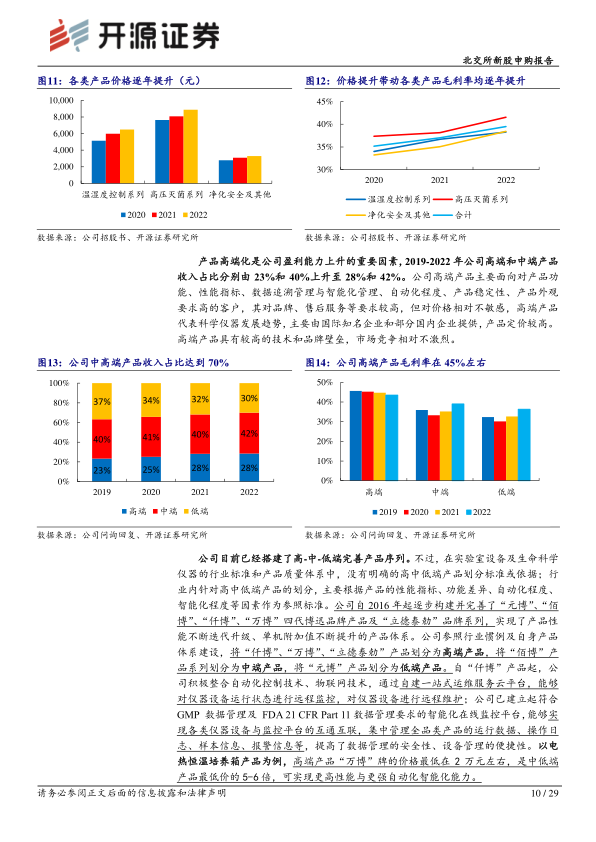

博迅生物是一家专业从事实验室设备及生命科学仪器研发、生产、销售及服务的高新技术企业,营收自2015年以来稳中有升,2021年达到1.59亿元,2022年受疫情和行业整体影响有所下滑,而产能利用率及产销率均维持100%左右较高水平波动。利润端公司整体维持较高增速,2019-2022年归母净利润CAGR达24.1%,2022年达2641万元。2023H1公司业绩好转,收入/归母净利润分别增长19.9%/82.3%,呈现反弹趋势。公司产品创新能力突出,一方面紧密围绕客户需求持续进行产品线拓展,系行业内产品品类、规格型号较为齐全的生产企业之一,产品可分为温湿度控制系列产品、高压灭菌系列产品及净化安全系列产品三条业务主线,其中温湿度控制系列产品及高压灭菌系列产品收入合计占比约90%,且三类产品的均价、毛利率均稳步上升;另一方面不断在性能及产品附加值上推进现有产品的迭代升级,构筑自身的核心竞争优势,布局了从高端到低端的完善品牌序列,且中高端占比不断增加,2022年达70%。因此公司近年盈利能力整体持续提升,毛利率自2020年36%提升至2023H1的42%。公司客户覆盖了医药、食品、检验检测、检验检疫、环境保护、疾病预防控制、科学研究等领域,其中医药企业收入占比超50%,销售以经销模式为主,终端客户质量较高。

公司部分产品行业规模56亿元,国产替代与下游需求将共振带动行业增长

公司产品主要属于科学仪器类别中的生命科学实验室设备,而中国生命科学实验室设备市场2021年达84亿美元,年均复合增长17.4%,预计在2026年和2030年将分别达到128亿美元和195亿美元,行业景气度较高。2021年公司部分产品的国内市场容量为56亿元人民币,市场容量较大,其中培养箱类产品国内市场达20亿元规模,有望随行业整体增长实现较好增速,且当前国内市场外资占据主导,大型医学科研仪器进口率达到78%,国产替代空间广阔。从具体下游来看,2021年医药制造业固定资产投资达9584亿元,十年间年化增长14%,未来有望随药品行业标准不断提升、药品监管法规不断完善而维持增长;此外科研领域研究经费不断提升,2021年政府属研究机构经费3718亿元,高等学校经费2181亿元,2012-2021年年均复合增长超10%;食品、检验检测、农业等领域随着检测标准不断完善及下游增长,同样具备较好空间。

发行后PE(2022)为15.7X,募投1.23亿元扩产将跟随国产替代趋势

公司北交所公开发行价格为9.75元/股,对应2022年归母净利润PE为15.7X(发行后),目前可比公司整体2022PE均值25.1X。公司自成立以来深耕于实验室设备及生命科学仪器行业,产品创新能力突出,持续进行产品线拓展和现有产品迭代,产品品类、规格型号较为齐全,目前政府明确对部分灭菌器、振荡器等产品的国产比例做出指导,公司有望跟随国产替代趋势。

风险提示:医药企业设备投资下滑、产品开拓不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用