康恩贝(600572)

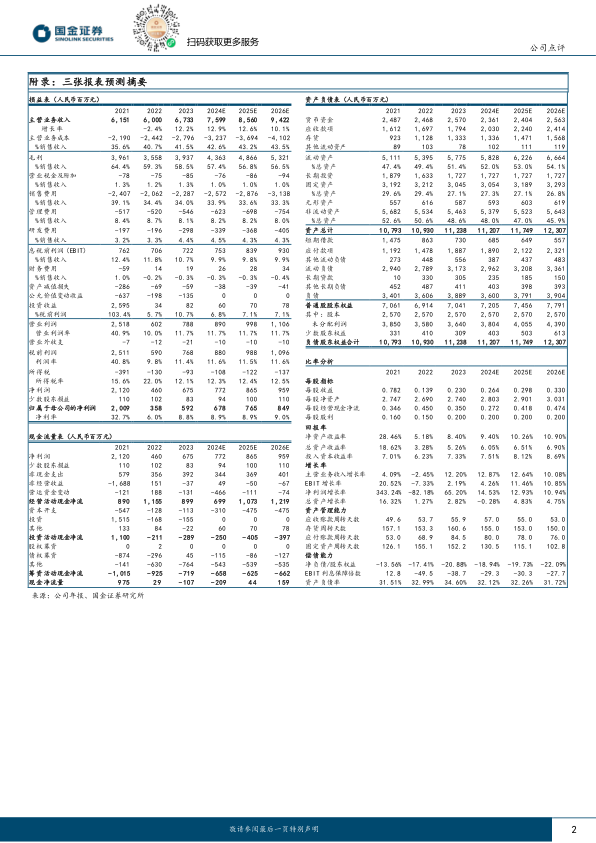

2024年4月19日,公司发布2023年年度报告。2023年公司实现收入67.3亿元,同比+12.2%;归母净利润5.9亿元,同比+65.2%;扣非归母净利润5.5亿元,同比+14.6%。

单季度看,公司2023年Q4实现收入15.5亿元,同比+2.4%;归母净利润-0.32亿元;扣非归母净利润0.43亿元,同比+7.7%。

经营分析

产品结构优化,中药大健康核心业务良性增长。2023年,公司中药大健康业务实现收入45.44亿元,同比+16.13%,占公司总营收比重为67.49%,同比提高2.28pct。分产品来看,2023年,公司全品类中药业务实现收入36.25亿元,同比+16.60%;特色化学药业务实现收入23.91亿元,同比+2.98%;特色健康消费品业务实现收入5.80亿元,同比+21.28%。

品牌建设成效显著,大品牌大品种继续放量。2023年公司销售过亿元品种系列共17个,同比增加2个。1亿元以上规模产品合计实现销售收入46.19亿元,同比+12.93%。2023年,全品类中药板块的核心产品“康恩贝”牌肠炎宁系列产品实现销售收入近13亿元,同比+28%;特色化学药板块的核心产品“金康速力”牌乙酰半胱氨酸泡腾片销售收入同比+16%;特色健康消费品板块的“康恩贝”牌健康食品实现销售收入5.7亿元,同比+23%。“金前列康”牌黄莪胶囊、“金康灵力”牌氢溴酸加兰他敏片等梯队产品增长良好。

聚焦主业,持续推动资源整合。2023年,公司以2.9亿元作价挂牌转让参股公司珍视明公司7.84%股权,助其加快发展和独立对接资本市场;加快对控股子公司全资化工作,完成对健康科技公司等4家下属子公司少数股权收购工作。此外,公司完成对2家子公司低效土地房产处置,盘活资金6500余万元。

盈利预测、估值与评级

我们看好公司持续聚焦主业后的发展前景,基于发展现状,我们下调24-25年利润预测,24-25年归母净利润原预测值为7.31/8.40亿元,现预计2024-2026年归母净利润分别为6.78/7.65/8.49亿元,分别同比增长15%/13%/11%,EPS分别为0.26/0.30/0.33元,现价对应PE分别为19/17/15倍,维持“增持”评级。

风险提示

一季度高基数风险、行业监管政策力度加强风险、公司产品成本提高风险、产品销售不及预期风险、股权质押风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用