康恩贝(600572)

基于高基数业绩承压,费用率持续优化

公司发布2024H1报告:2024H1公司实现营业收入34.48亿元(-8.40%),归母净利润3.82亿元(-25.95%),扣非归母净利润3.36亿元(-19.02%),经营活动产生的现金流量净额3.05亿元(-30.48%)经营业绩同比下降主要是2023H1消化道用药及呼吸系统用药市场需求激增,2024H1相关品种市场需求趋于常态,销售收入同比有所减少以及研发费用同比增加约4,000万元,带来经营性利润一定幅度的下降。

分季度来看,2024年Q1~Q2公司分别实现营业收入18.24(-14.38%)、16.24(-0.60%)亿元,分别实现归母净利润2.16(-23.98%)、1.66(-28.37%)亿元,分别实现扣非归母净利润2.01(-23.57%)、1.35(-11.11%)亿元。

从盈利能力来看,2024H1公司毛利率54.85%(-7.72pct),其中全品类中药板块毛利率53.01%(-11.48pct),特色化学药板块毛利率57.40%(-5.77pct),特色健康消费品板块毛利率57.95%(+5.75pct)因中成药、化学药制剂销售收入同比下降以及占营收比重下降的影响,公司全品类中药和特色化学药的毛利率有所下降。2024H1公司净利率11.82%(-3.47pct)。

从费用率来看,2024H1公司销售费用率为31.66%(-5.45pct),管理费用率为7.17%(+0.12pct),研发费用率为3.87%(+1.4pct)。财务费用率为-0.43%(-0.21pct),提质增效成果显现,费用率持续优化。

特色化学药、特色健康消费品板块稳健增长

分板块来看,全品类中药板块2024H1实现营收17.16亿元(-17.67%),其中中成药实现收入11.31亿元(-32.10%),主要是“康恩贝”牌肠炎宁系列,“金笛”牌复方鱼腥草合剂等消化道用药及呼吸系统用药相关产品2023H1市场需求激增,2024H1市场需求趋于常态影响;中药材与中药饮片实现收入5.58亿元(+41.03%),主要是大学饮片公司努力加大医院市场拓展,扩大销售区域,新增客户和存量客户市场均有较大增量。

特色化学药板块2024H1实现营收13.50亿元(+2.48%),其中化学药制剂收入9.81亿元(-2.30%),主要是“金康速力”牌乙酰半胱氨酸泡腾片和布洛芬颗粒等产品市场需求常态化的影响;化学原料药实现收入3.66亿元(+16.91%)。

特色健康消费品板块2024H1实现营收3.16亿元(+9.90%),实现稳健增长。

董事会换届完成,持续推进战略实施落地

公司于2024年8月16日完成董事会、监事会的换届选举工作,已组成公司新一届董事会、监事会。在新一届董事会的领导下,公司将坚持混改赋能,进一步激发内生增长动力,加大外延扩张步伐,力争全面实现年度各项经营目标,为加快打造“一平台两龙头”打牢基础。

盈利预测及投资建议

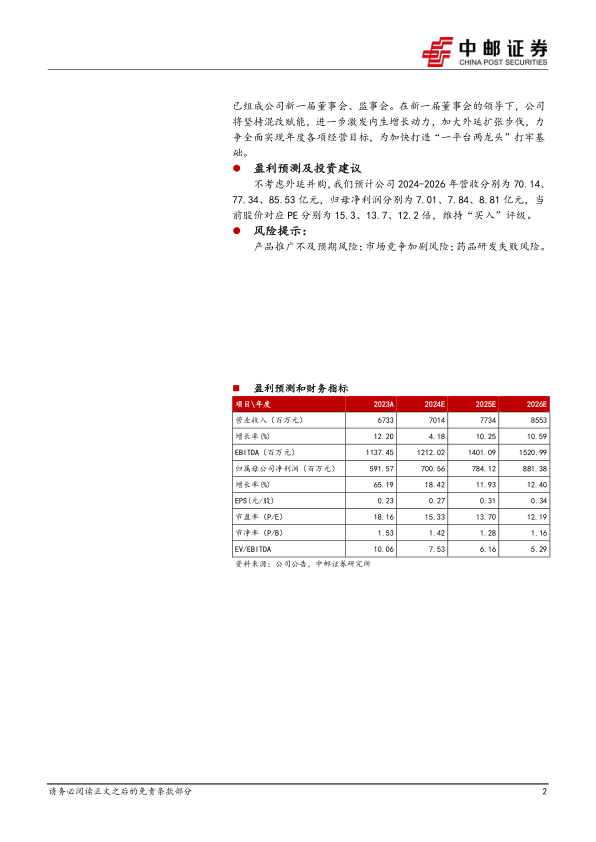

不考虑外延并购,我们预计公司2024-2026年营收分别为70.1477.34、85.53亿元,归母净利润分别为7.01、7.84、8.81亿元,当前股价对应PE分别为15.3、13.7、12.2倍,维持“买入”评级。

风险提示:

产品推广不及预期风险;市场竞争加剧风险;药品研发失败风险

微信扫一扫-立即使用

微信扫一扫-立即使用