康恩贝(600572)

事件:

公司发布2024半年度报告,2024H1实现营业收入34.48亿元,同比下降8.40%;归母净利润3.82亿元,同比下降25.95%;扣非归母净利润3.36亿元,同比下降19.02%,EPS为0.15元。

业绩短期承压,各项费用管控良好

公司业绩短期承压,收入端下降主要与去年同期消化道用药及呼吸系统用药市场需求激增带来的高基数所致,同时,2024年上半年公司加大研发投入进一步导致利润下降。2024H1公司销售费用率31.66%,同比下降5.45pct;管理费用率7.17%,同比增长0.12pct;财务费用率-0.43%,同比下降0.21pct,整体来看,公司各项费用率控制良好。

全品类中药收入短期承压,特色化学药和特色健康消费品稳健增长2024上半年公司全品类中药实现收入17.16亿元,同比下降17.67%,毛利率53.01%,同比下降11.48pct;特色化学药实现收入13.50亿元,同比增长2.48%,毛利率57.40%,同比下降2.61pct;特色健康消费品实现收入3.16亿元,同比增长9.90%,毛利率57.95%,同比增长5.75pct。上半年中药收入下降,主要与去年同期“康恩贝”牌肠炎宁系列,“金笛”牌复方鱼腥草合剂等消化道用药及呼吸系统用药相关产品市场需求激增导致基数较高有关,公司的中药材和中药饮片实现收入5.58亿元,同比增长41.03%,取得亮眼成绩。特色化学药中,化学药制剂收入9.81亿元,同比下降2.30%,主要系“金康速力”牌乙酰半胱氨酸泡腾片和布洛芬颗粒等产品去年同期基数较高影响,化学原料药实现收入3.66亿元,同比增长16.91%。

研发持续加速,长期增长动力充足

2024H1公司研发费用1.33亿元,同比增长43.36%,公司积极推进创新药研发、特色仿制药(一致性评价)、大品牌大品种产品二次开发三方面工作,已经形成“规划一批、研发一批、上市一批”的良好研发格局,为公司长期发展增添动力。

投资建议与盈利预测

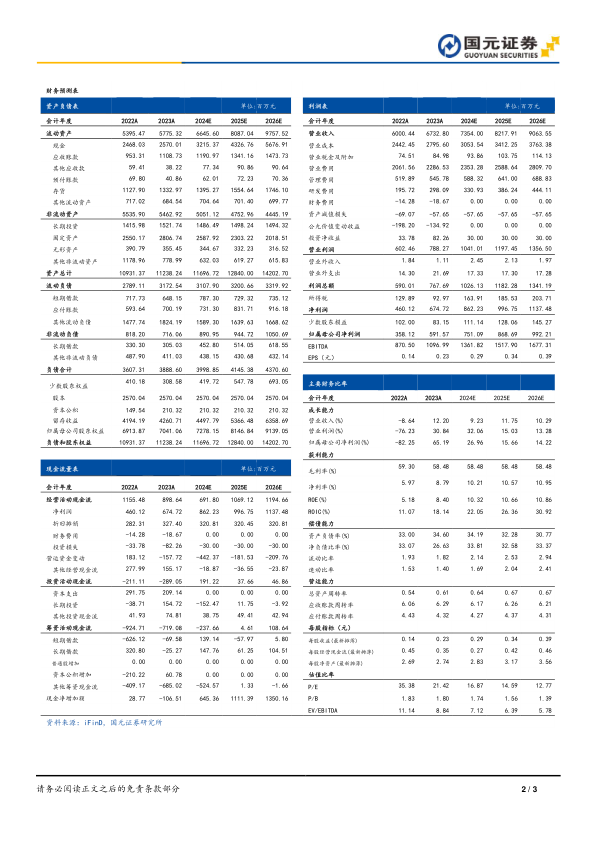

预计2024-2026年,公司实现营业收入分别为73.54亿元、82.18亿元和90.64亿元,实现归母净利润分别为7.51亿元、8.69亿元和9.92亿元,对应EPS分别为0.29元/股、0.34元/股和0.39元/股,对应PE分别为17倍、15倍和13倍,维持“买入”评级。

风险提示

公司产品降价风险,研发不及预期风险,外延式发展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用