麦澜德(688273)

投资要点:

立足于女性盆底康复,积极拓展全生命周期诊疗需求。麦澜德成立于2013年,核心管理团队具有丰富的康复行业经验。公司围绕盆底诊疗生态系统布局,向声、光、电、热、磁等多技术平台的多重融合治疗方向发展,形成基于盆底超声检查、电超声、激光、磁刺激等技术路线,生物刺激反馈仪、磁刺激仪、电超声治疗仪等多元化产品解决方案。未来三年,公司将立足于盆底康复,向“更严肃”及“更消费”两大领域发展,其中在消费医疗方面,公司积极布局家用医疗器械和抗衰领域,开展私密检测+抗衰、生殖+面部一体化解决方案,满足女性健康和美的需求,近几年先后投资了一粟医疗、奥通激光、小肤科技,布局医美类产品,初步完成了健康与美的战略规划,为公司中长期发展奠定基础。

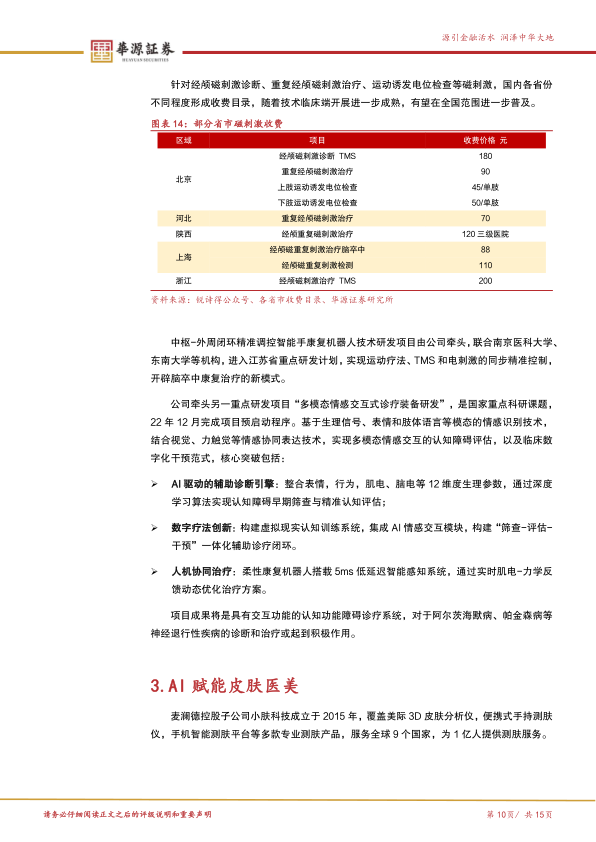

脑机医疗领域应用潜力大,产学结合多项目推进。脑机接口在大脑与外部建立交流与控制

通道,实现与外部设备交互,PrecedenceResearch数据显示,2024年全球脑机接口市场规模约26.2亿美元,预计2034年有望达到124.0亿美元,2025-2034年复合增速有望达到17.4%,医疗是脑机接口应用占比市场规模最大领域,2024年占比约为46%,研究重点主要集中在中风、脊髓损伤等神经系统疾病。麦澜德“多模态情感交互式诊疗装备研发”、“智能手康复机器人”产品基于不同临床信号,实现多模态交互评估,对于神经退行性疾病、脑卒中康复治疗具有前瞻性意义,项目分别进入国家重点科研课题和江苏省重点研发计划,产学结合加速前沿技术落地。

控股小肤科技,AI赋能潜力可期。子公司小肤科技2015年成立于杭州,拥有美际3D皮肤分析仪、便携式手持测肤仪、手机智能测肤平台等多款专业的测肤产品,服务全球9个国家,为1亿人提供测肤服务,是全球首家采用AI测肤并大规模应用于商业场景的创新型科技企业。公司推出行业首创“精准硬件+开源大模型”全链路生态,美际硬件、DeepSeek、颜佳AI软件三位一体,以“数据驱动精准测肤”为主题,开启美业智能化变革新篇章。公司目前已累计亿级皮肤影像数据,未来在医美智能体方面潜力可期。

盈利预测与评级:我们预计公司2024-2026年营业收入分别为4.23/5.27/6.69亿元,同比增速分别为24.02%/24.65%/27.01%,归母净利润分别为1.02/1.30/1.69亿元,同比增

速分别为13.75%/27.51%/30.08%,当前股价对应的PE分别为28/22/17倍。我们选取同为康复行业的伟思医疗、翔宇医疗,以及聚焦康复细分业务的普门科技作为可比公司,基于公司在盆底康复领域产品处于领先位置,康复产线多元化布局,维持“买入”评级。

风险提示。产线恢复波动风险、并购整合不及预期风险、新业务拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用