华特达因(000915)

事件:

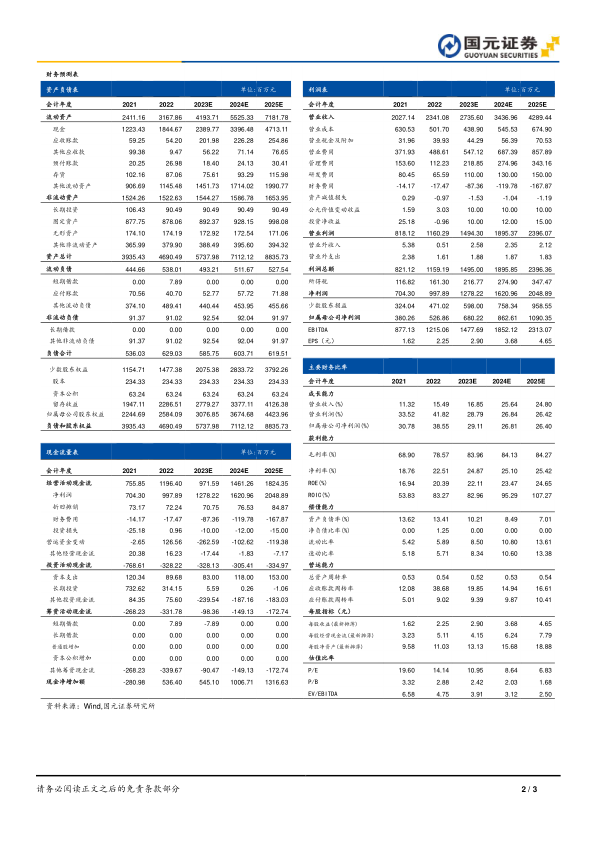

公司发布2023年半年报,营业收入/归母净利润/扣非归母净利润分别为11.53亿元/3.22亿元/3.03亿元,较去年同期增长-5.88%/5.65%/2.19%,EPS为1.37元。

聚焦医药主业,期待非主业加速剥离

公司聚焦儿童用药与健康领域,23H1医药产业达因药业营业收入/净利润为11.31/6.29亿元,同比增长4.81%/14.72%,其中达因药业营收占公司主营业务收入98.09%,较上年同期+10.03pct,医药主业地位进一步夯实。23H1达因药业净利润率55.61%,较上年同期+4.83pct,盈利能力继续提升。分季度来看,达因药业二季度实现营业收入5.81亿元,环比增长5.64%;二季度净利润达到3.14亿元,环比增长-0.32%。23H1公司销售/管理/研发/财务费用率分别为20.45%/3.96%/2.11%/-1.80%,较上年同期分别+3.61pct/-2.14pct/-0.50pct/-1.31pct,其中管理费用率降低源于达因药业及卧龙学校管理费用减少,财务费用率增加源于利息收入增加所致。2023年上半年,因停止合作办学,卧龙学校未产生收入,资产折旧、摊销等导致亏损542.33万元,期待公司进一步进行沟通与协商,教育部分进行剥离。

伊可新渗透率继续提升,达因药业制定中长期激励方案

公司主要产品“伊可新”多年一直位居同类产品市占率第一,2023年上半年,伊可新获得“2022年度中国非处方药产品综合统计排名(化学药?儿科类)第一名”“2022年度中国非处方药黄金大单品”“西湖奖最受药店欢迎的明星单品”“中国药店店员推荐率最高品牌”“2023中国医药?品牌榜”等奖项。

2023年7月,山东省国资委原则同意达因药业制定的2023-2025年共3年中长期激励方案备案,激励对象是对公司经营与发展有直接重要影响的管理、技术及业务等核心骨干人才,期待激励方案的进一步落实在中长期对公司经营有积极促进作用。

投资建议与盈利预测

公司主业比重继续提升,期待非主业剥离,预计2023-2025年,公司实现营业收入分别为27.36、34.37和42.89亿元,实现归母净利润分别为6.80、8.63和10.90亿元,对应EPS分别为2.90、3.68和4.65元/股,对应PE分别为10.95、8.64和6.83倍,维持“买入”评级。

风险提示

人口出生率不及预期,药品集采风险,产品竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用