皓元医药(688131)

业绩简评

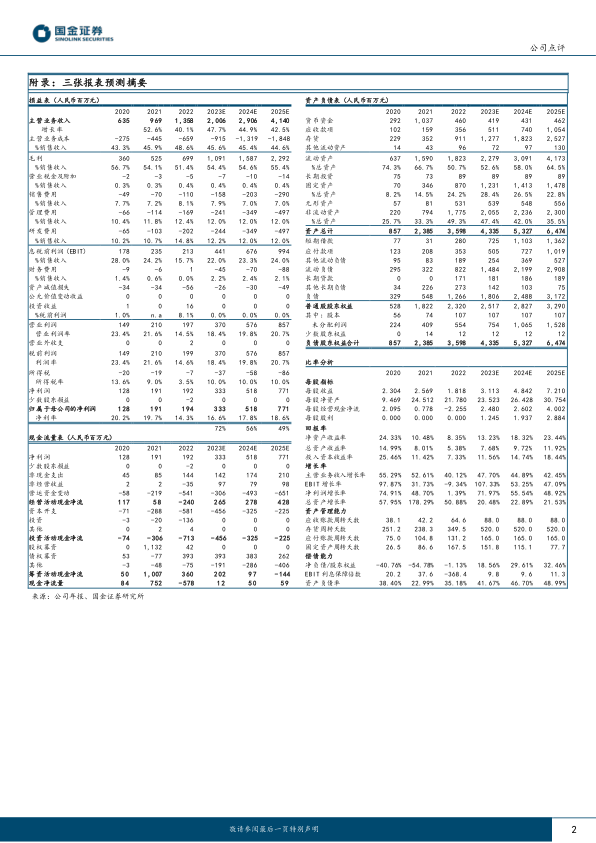

2023 年 3 月 21 日, 皓元医药发布 2022 年报, 全年实现营业收入 13.58 亿元,同比增长 40.12%;归母净利润为 1.94 亿元,同比增长 1.39%;扣非归母净利润 1.56 亿元,同比下降 11.77%; 剔除股权激励影响,归母净利润同比增长 16.34%。

经营分析

公司打造领先的一体化服务平台,产业化、全球化、品牌化战略为业绩增长提供驱动力。 单季度看, 公司 Q4 实现营业收入3.88 亿元,同比增长 42.01%;归母净利润 0.36 亿元,同比下降23.84%;扣非归母净利润 0.14 亿元,同比下降 61.14%。

前端业务注重技术研发,持续进行品类扩充、客户拓展和品牌建设。 2022 年分子砌块和工具化合物收入 8.27 亿元(+51.76%),其中分子砌块收入 2.46 亿元(+78.43%),工具化合物收入 5.81亿元(+42.75%)。截至 2022 年底,公司累计自研、 合成约 18000种分子砌块和工具化合物, 产品储备超 8.7 万种,其中分子砌块约 6.3 万种、工具化合物约 2.4 万种,生物大分子超过 5900 种。

2022 年公司位于安徽合肥、山东烟台的研发中心和上海生化生物研发中心均投入运营, 为前端业务储备了充足产能。

后端业务订单增长强劲,仿制药和创新药双轮驱动。 2022 年

原料药和中间体、制剂生产收入 5.21 亿元(+24.97%),截至 2022年底后端业务在手订单约 3.7 亿元。公司累计完成超 120 个原料药和中间体产品生产工艺开发, 其中 107 个产品已具备产业化基础;仿制药项目累计 249 个,其中商业化项目 58 个; 创新药 CDMO累计承接 456 个项目。 公司在 ADC 领域具有特色技术和丰富经验,全年 ADC 项目数超 100 个。 2022 年公司收购药源药物 100%股权,马鞍山项目一期 1 个车间开始试生产、新建的 2 条 ADC 产线投入运营, 各基地间形成联动协同, 全方位提升一体化服务能力。

盈利预测、估值与评级

我 们 预 计 2023-2025 年 公 司 归 母 净 利 润 分 别 为3.33/5.18/7.71 亿元,对应 PE 分别为 37/24/16 倍,维持“买入”评级。

风险提示

需求下降风险、 技术创新风险、核心技术人员流失风险、行业竞争加剧风险、 宏观环境风险、政策变化风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用