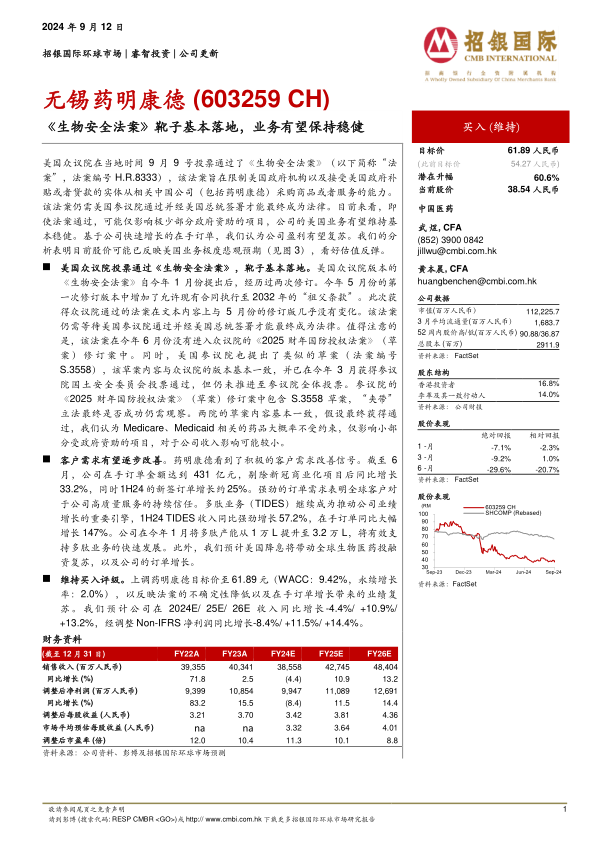

药明康德(603259)

美国众议院在当地时间9月9号投票通过了《生物安全法案》(以下简称“法案”,法案编号H.R.8333),该法案旨在限制美国政府机构以及接受美国政府补贴或者贷款的实体从相关中国公司(包括药明康德)采购商品或者服务的能力。该法案仍需美国参议院通过并经美国总统签署才能最终成为法律。目前来看,即使法案通过,可能仅影响极少部分政府资助的项目,公司的美国业务有望维持基本稳健。基于公司快速增长的在手订单,我们认为公司盈利有望复苏。我们的分析表明目前股价可能已反映美国业务极度悲观预期,看好估值反弹。

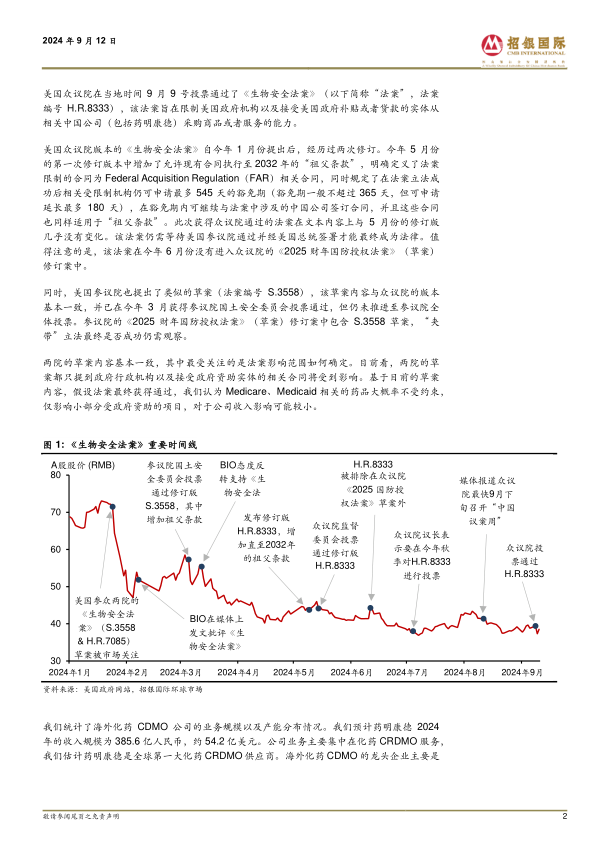

美国众议院投票通过《生物安全法案》,靴子基本落地。美国众议院版本的《生物安全法案》自今年1月份提出后,经历过两次修订。今年5月份的第一次修订版本中增加了允许现有合同执行至2032年的“祖父条款”。此次获得众议院通过的法案在文本内容上与5月份的修订版几乎没有变化。该法案仍需等待美国参议院通过并经美国总统签署才能最终成为法律。值得注意的是,该法案在今年6月份没有进入众议院的《2025财年国防授权法案》(草案)修订案中。同时,美国参议院也提出了类似的草案(法案编号S.3558),该草案内容与众议院的版本基本一致,并已在今年3月获得参议院国土安全委员会投票通过,但仍未推进至参议院全体投票。参议院的《2025财年国防授权法案》(草案)修订案中包含S.3558草案,“夹带”立法最终是否成功仍需观察。两院的草案内容基本一致,假设最终获得通过,我们认为Medicare、Medicaid相关的药品大概率不受约束,仅影响小部分受政府资助的项目,对于公司收入影响可能较小。

客户需求有望逐步改善。药明康德看到了积极的客户需求改善信号。截至6月,公司在手订单金额达到431亿元,剔除新冠商业化项目后同比增长33.2%,同时1H24的新签订单增长约25%。强劲的订单需求表明全球客户对于公司高质量服务的持续信任。多肽业务(TIDES)继续成为推动公司业绩增长的重要引擎,1H24TIDES收入同比强劲增长57.2%,在手订单同比大幅增长147%。公司在今年1月将多肽产能从1万L提升至3.2万L,将有效支持多肽业务的快速发展。此外,我们预计美国降息将带动全球生物医药投融资复苏,以及公司的订单增长。

维持买入评级。上调药明康德目标价至61.89元(WACC:9.42%,永续增长率:2.0%),以反映法案的不确定性降低以及在手订单增长带来的业绩复苏。我们预计公司在2024E/25E/26E收入同比增长-4.4%/+10.9%/+13.2%,经调整Non-IFRS净利润同比增长-8.4%/+11.5%/+14.4%。

微信扫一扫-立即使用

微信扫一扫-立即使用