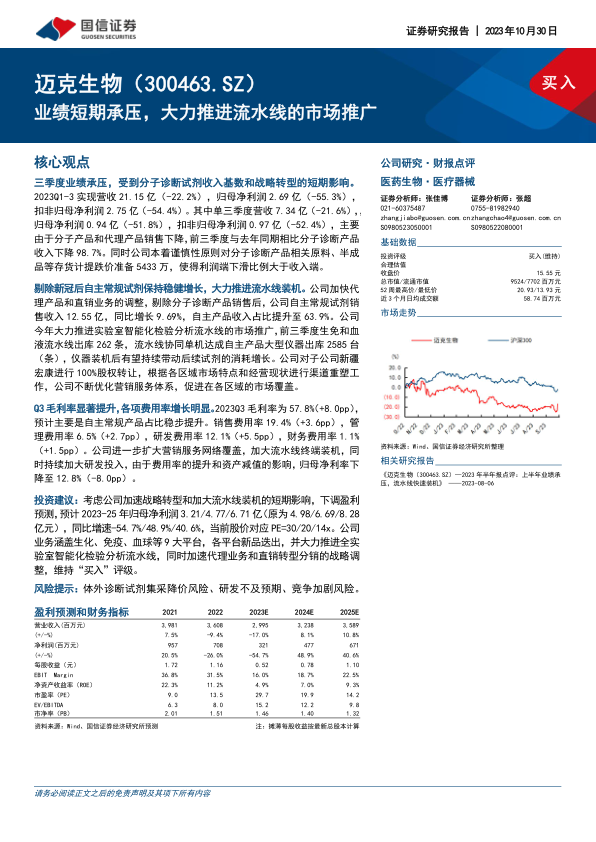

迈克生物(300463)

核心观点

三季度业绩承压,受到分子诊断试剂收入基数和战略转型的短期影响。

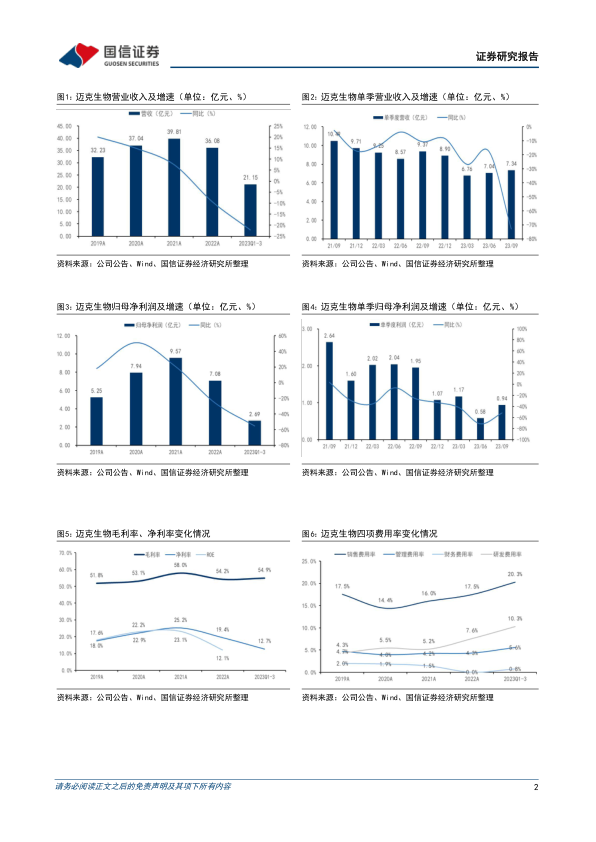

2023Q1-3实现营收21.15亿(-22.2%),归母净利润2.69亿(-55.3%),扣非归母净利润2.75亿(-54.4%)。其中单三季度营收7.34亿(-21.6%),,归母净利润0.94亿(-51.8%),扣非归母净利润0.97亿(-52.4%),主要由于分子产品和代理产品销售下降,前三季度与去年同期相比分子诊断产品收入下降98.7%。同时公司本着谨慎性原则对分子诊断产品相关原料、半成品等存货计提跌价准备5433万,使得利润端下滑比例大于收入端。

剔除新冠后自主常规试剂保持稳健增长,大力推进流水线装机。公司加快代理产品和直销业务的调整,剔除分子诊断产品销售后,公司自主常规试剂销售收入12.55亿,同比增长9.69%,自主产品收入占比提升至63.9%。公司今年大力推进实验室智能化检验分析流水线的市场推广,前三季度生免和血液流水线出库262条,流水线协同单机达成自主产品大型仪器出库2585台(条),仪器装机后有望持续带动后续试剂的消耗增长。公司对子公司新疆宏康进行100%股权转让,根据各区域市场特点和经营现状进行渠道重塑工作,公司不断优化营销服务体系,促进在各区域的市场覆盖。

Q3毛利率显著提升,各项费用率增长明显。2023Q3毛利率为57.8%(+8.0pp),预计主要是自主常规产品占比稳步提升。销售费用率19.4%(+3.6pp),管理费用率6.5%(+2.7pp),研发费用率12.1%(+5.5pp),财务费用率1.1%(+1.5pp)。公司进一步扩大营销服务网络覆盖,加大流水线终端装机,同时持续加大研发投入,由于费用率的提升和资产减值的影响,归母净利率下降至12.8%(-8.0pp)。

投资建议:考虑公司加速战略转型和加大流水线装机的短期影响,下调盈利预测,预计2023-25年归母净利润3.21/4.77/6.71亿(原为4.98/6.69/8.28亿元),同比增速-54.7%/48.9%/40.6%,当前股价对应PE=30/20/14x。公司业务涵盖生化、免疫、血球等9大平台,各平台新品迭出,并大力推进全实验室智能化检验分析流水线,同时加速代理业务和直销转型分销的战略调整,维持“买入”评级。

风险提示:体外诊断试剂集采降价风险、研发不及预期、竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用