迈克生物(300463)

核心观点

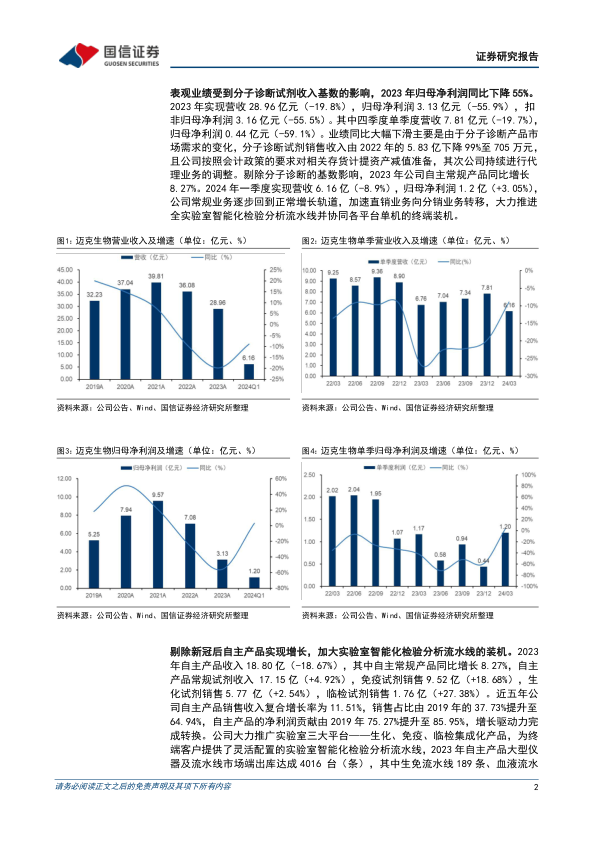

表观业绩受到分子诊断试剂收入基数的影响,2023年归母净利润同比下降55%。2023年实现营收28.96亿元(-19.8%),归母净利润3.13亿元(-55.9%),扣非归母净利润3.16亿元(-55.5%)。其中四季度单季度营收7.81亿元(-19.7%),归母净利润0.44亿元(-59.1%)。业绩同比大幅下滑主要是由于分子诊断产品市场需求的变化,且公司按照会计政策的要求对相关存货计提资产减值准备,其次公司持续进行代理业务的调整。剔除分子诊断的基数影响,2023年公司自主常规产品同比增长8.27%。2024年一季度实现营收6.16亿(-8.9%),归母净利润1.2亿(+3.05%),常规业务逐步回到正常增长轨道,加速直销业务向分销业务转移,大力推进流水线和单机的装机。

剔除新冠后自主产品实现增长,加大实验室智能化检验分析流水线的装机。

2023年自主产品收入18.80亿(-18.67%),其中自主常规产品同比增长8.27%;自主产品常规试剂收入17.15亿(+4.92%)。免疫试剂销售9.52亿(+18.68%),生化试剂销售5.77亿(+2.54%),临检试剂销售1.76亿(+27.38%)。公司大力推广实验室三大平台——生化、免疫、临检集成化产品,为终端客户提供了灵活配置的实验室智能化检验分析流水线,2023年自主产品大型仪器及流水线市场端出库达成4016台(条),其中生免流水线189条、血液流水线162条、化学发光仪器1458台、血液仪器1369台,铺入终端市场的仪器将陆续带来试剂销量的持续增长。

毛利率回升,经营性现金流保持稳健优质。2023年毛利率为55.27%(+1.0pp),随着自主产品收入占比提升和试剂的销售放量,有望持续拉动毛利率增长。销售费用率22.53%(+5.1pp),管理费用率6.36%(+2.0pp)财务费用率0.81%(+0.3pp)。2023年研发投入4.14亿(+22.34%),占自主产品收入的22.02%,保持高强度投入,净利率10.52%(-8.9pp),盈利能力有所承压。2023年经营性现金流净额为9.02亿(+6.9%),经营性现金流净额与归母净利润的比值达到288%。

投资建议:考虑公司加速战略转型和行业政策环境的影响,下调2024-25年盈利预测,新增2026年盈利预测,预计2024-26年归母净利润4.13/5.30/6.37亿(2024-25年原为4.77/6.71亿元),同比增速32.2%/28.3%/20.2%;当前股价对应PE=20/15/13x。公司业务涵盖生化、免疫、血球等9大平台,大力推进全实验室智能化检验分析流水线,同时加速代理业务和直销转型分销的战略调整,维持“买入”评级。

风险提示:体外诊断试剂集采降价风险、研发不及预期、竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用