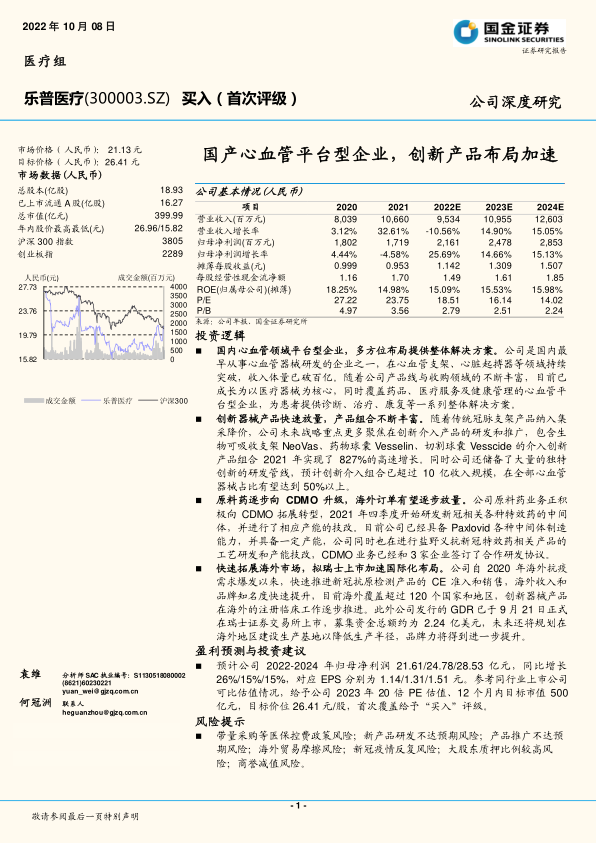

乐普医疗(300003)

投资逻辑

国内心血管领域平台型企业, 多方位布局提供整体解决方案。 公司是国内最早从事心血管器械研发的企业之一, 在心血管支架、心脏起搏器等领域持续突破,收入体量已破百亿。 随着公司产品线与收购领域的不断丰富,目前已成长为以医疗器械为核心,同时覆盖药品、医疗服务及健康管理的心血管平台型企业,为患者提供诊断、治疗、康复等一系列整体解决方案。

创新器械产品快速放量,产品组合不断丰富。 随着传统冠脉支架产品纳入集采降价,公司未来战略重点更多聚焦在创新介入产品的研发和推广, 包含生物可吸收支架 NeoVas、药物球囊 Vesselin、切割球囊 Vesscide 的介入创新产品组合 2021 年实现了 827%的高速增长。同时公司还储备了大量的独特创新的研发管线,预计创新介入组合已超过 10 亿收入规模, 在全部心血管器械占比有望达到 50%以上。

原料药逐步向 CDMO 升级,海外订单有望逐步放量。 公司原料药业务正积极向 CDMO 拓展转型, 2021 年四季度开始研发新冠相关各种特效药的中间体,并进行了相应产能的技改。 目前公司已经具备 Paxlovid 各种中间体制造能力,并具备一定产能,公司同时也在进行盐野义抗新冠特效药相关产品的工艺研发和产能技改, CDMO 业务已经和 3 家企业签订了合作研发协议。

快速拓展海外市场, 拟瑞士上市加速国际化布局。 公司自 2020 年海外抗疫需求爆发以来,快速推进新冠抗原检测产品的 CE 准入和销售,海外收入和品牌知名度快速提升,目前海外覆盖超过 120 个国家和地区, 创新器械产品在海外的注册临床工作逐步推进。 此外公司发行的 GDR 已于 9 月 21 日正式在瑞士证券交易所上市, 募集资金总额约为 2.24 亿美元, 未来还将规划在海外地区建设生产基地以降低生产半径, 品牌力将得到进一步提升。

盈利预测与投资建议

预计公司 2022-2024 年归母净利润 21.61/24.78/28.53 亿元,同比增长26%/15%/15%,对应 EPS 分别为 1.14/1.31/1.51 元。 参考同行业上市公司可比估值情况,给予公司 2023 年 20 倍 PE 估值、 12 个月内目标市值 500亿元,目标价位 26.41 元/股,首次覆盖给予“买入”评级。

风险提示

带量采购等医保控费政策风险; 新产品研发不达预期风险;产品推广不达预期风险;海外贸易摩擦风险;新冠疫情反复风险;大股东质押比例较高风险;商誉减值风险

微信扫一扫-立即使用

微信扫一扫-立即使用