中心思想

本报告对乐普医疗(300003)2020年一季报进行了分析,核心观点如下:

-

短期业绩下滑,全年发展向好: 受新冠疫情影响,一季度营收和净利润同比下降,但考虑到疫情期间抗疫相关器械产品业绩提升以及药品业务的稳定增长,全年发展依然值得期待。

-

现金流略有下降,加大原材料采购: 为应对疫情可能导致的供应链紧张,公司加大了原材料采购力度,导致一季度现金流略有下降。

-

维持“买入”评级,看好长期发展: 公司持续推进器械研发,核心竞争力不断增强,维持此前盈利预测,维持“买入”评级。

主要内容

一、事件概述:Q1业绩受疫情影响略有下滑

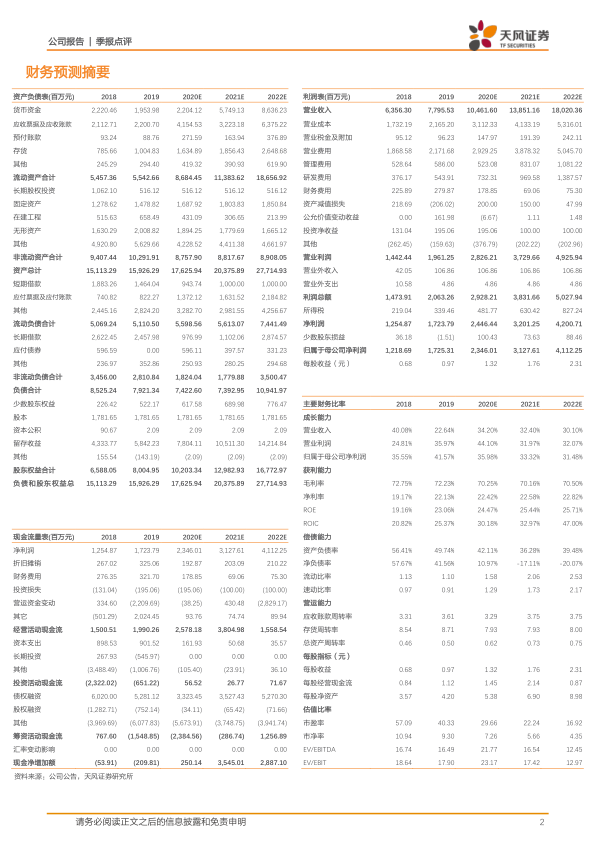

公司披露2020年一季报,实现营收16.67亿元,同比下降11.26%;归母净利润3.84亿元,同比下降34.13%;扣非后归母净利润3.76亿元,同比下降9.79%。

二、经营分析:疫情影响下的业绩表现与应对

-

植入器械和医疗服务受冲击: 受新冠肺炎疫情影响,植入器械和医疗服务受医院门诊量、手术量等影响较大,同比显著下降。

-

抗疫产品和药品业务成亮点: 抗击疫情相关器械产品业绩显著提升;药品业务受益于零售市场旺盛,保持了稳定的增长。

-

毛利率小幅下降,净利率受转让收益影响: 2020Q1毛利率为73.69%,同比下降0.06pp;净利率为23.36%,同比下降7.44pp,主要受去年同期公司协议转让上海君实生物收益影响。

-

期间费用占比下降,研发投入增加: 期间费用占比44.25%(同比下降0.52pp),其中销售费用率、管理费用率、财务费用率均有所下降,但研发费用率同比增加1.86pp。

-

现金流下降,加大原材料采购: 经营活动产生的现金流量净额为1.05亿元,同比下降58.97%,主要原因是公司为防止疫情持久导致供应链紧张,加大了对核心原材料及零配件的采购力度和库存。

三、财务分析:盈利能力与运营效率分析

-

盈利能力指标分析: 净资产收益率(ROE)为4.97%(同比下降3.91pp),净利率为23.36%(同比下降7.44pp)。

-

运营效率指标分析: 应收账款周转率、存货周转率、总资产周转率均有所下降。

-

资产负债结构分析: 资产负债率为48.72%(同比下降6.78pp)。

四、公司发展:持续推进器械研发,保持核心竞争力

公司自主研制的切割球囊系统获得国家药品监督管理局(NMPA)下发的《受理通知书》,是公司在推进心血管介入无植入时代进程的又一重磅产品。

五、投资建议:维持“买入”评级

维持此前盈利预测,预计公司20/21/22年营收分别为104.6、138.5、180.2亿元,净利润分别为23.5、31.3、41.1亿元,EPS分别为1.32、1.76、2.31元,维持“买入”评级。

六、风险提示

可降解支架推广不及预期、药物球囊注册不及预期、高值耗材降价风险、药品后续集采价格降幅具有不确定性、疫情发展具有不确定性等。

总结

本报告分析了乐普医疗2020年一季度的业绩表现,认为公司短期业绩受到疫情影响,但长期发展向好。公司通过加大研发投入,不断推出新产品,保持核心竞争力。维持“买入”评级,但需关注相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用