中心思想

无糖赛道龙头地位稳固

三元生物作为全球天然代糖赤藓糖醇行业的领军企业,正受益于全球食品饮料健康化、高端化的消费升级浪潮。在消费者日益关注糖分摄入对健康影响的背景下,各国政府积极推行减糖政策,促使无糖低糖产品市场需求持续旺盛。赤藓糖醇凭借其天然、零热量、口感纯正且不影响血糖的综合优势,在各类代糖产品中脱颖而出,成为下游食品饮料品牌方的首选甜味剂,尤其在无糖饮料领域表现出强劲的增长势头。三元生物凭借其在菌种选育、发酵控制、结晶提取等核心工艺环节的深厚技术壁垒和多项专利,以及持续的产能扩张,巩固了其在全球市场的龙头地位,并获得了工信部“专精特新小巨人”企业认定,确保了在寡头竞争格局中的领先优势。

业绩高速增长与产能扩张

公司近年来实现了收入和利润的快速增长,2017-2020年营业收入复合增速达86.4%,扣非归母净利润复合增速达133.1%。2021年上半年,公司营业收入和扣非归母净利润同比增速均超过123%,其中赤藓糖醇产品贡献了91.5%的收入。公司毛利率和净利率保持在较高水平并稳中有升,显示出强大的盈利能力。为满足下游日益增长的需求,三元生物持续进行产能扩张,截至2021年上半年,赤藓糖醇产能已达8.5万吨,位居全球首位,且产能利用率保持高位。公司通过IPO募资进一步布局5万吨赤藓糖醇项目,为未来的持续增长提供了坚实保障。基于对行业景气度和公司竞争优势的判断,预计公司2021-2023年收入和归母净利润将继续保持高速增长,首次覆盖给予“增持”评级。

主要内容

赤藓糖醇市场蓬勃发展与三元生物核心优势

三元生物深耕赤藓糖醇,奠定全球龙头地位

三元生物自2007年成立以来,专注于天然代糖赤藓糖醇的研发、生产与销售,通过在菌种选育、配方优化、发酵控制、结晶提取等多个工艺环节的持续钻研,掌握了多项核心专利,逐步发展成为全球赤藓糖醇行业市场份额第一的龙头企业。公司不仅在赤藓糖醇领域具有优势,还积极拓展罗汉果复配糖、甜菊糖复配糖、三氯蔗糖复配糖等延伸产品,并致力于新型甜味剂的研发。公司股权结构稳定,实际控制人聂在建先生深耕主业多年,为公司的稳健发展提供了保障。受益于下游无糖食品饮料行业的快速成长和消费者减糖意识的提升,公司业绩表现亮眼,2021年上半年营业收入同比增长123.67%至7.87亿元,扣非归母净利润同比增长123.14%至2.43亿元,其中赤藓糖醇产品收入占比高达91.5%。公司毛利率和净利率均保持较高水平,2021年上半年毛利率达41.1%,扣非归母净利率达30.9%。

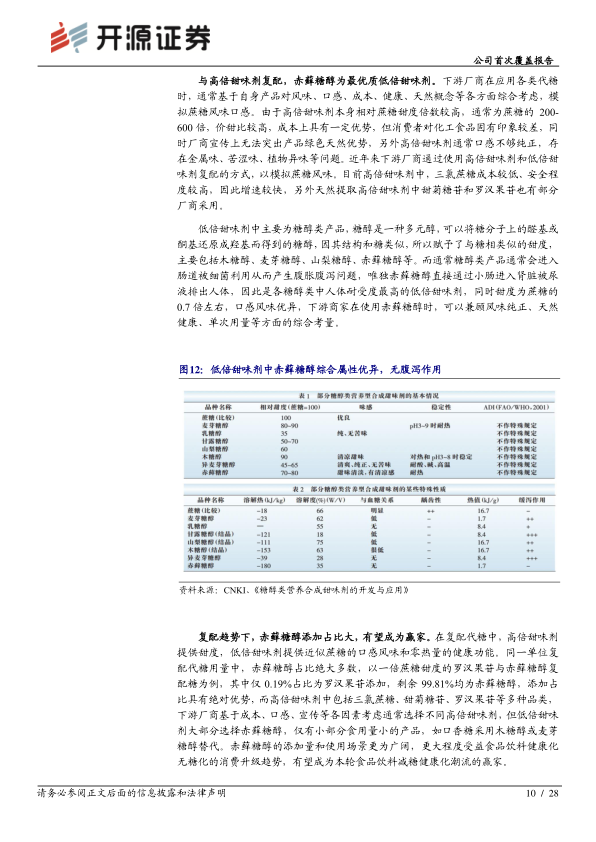

饮食健康化趋势推动天然甜味剂迭代发展

现代高糖饮食已引发严重的健康问题,如糖尿病患病率持续升高(我国糖尿病患病率在过去40年持续提升),以及超重肥胖率的不断攀升(2020年我国成年人超重肥胖率已超过一半,预计2030年将达65.3%)。为应对这一挑战,国内外政府和机构相继出台减糖控糖政策,如中国的《国民营养计划(2017-2030年)》和《健康中国行动(2019-2030年)》倡导人均每日添加糖摄入量不超过25克,海外多国也征收“糖税”。在消费者追求健康与甜味并存的需求下,代糖甜味剂应运而生并持续迭代。早期的糖精、甜蜜素因安全性问题被逐步淘汰,阿斯巴甜、安赛蜜等人工甜味剂增速放缓甚至下滑(2015-2019年阿斯巴甜产量复合增速为-14.1%),而三氯蔗糖、赤藓糖醇、甜菊糖苷、罗汉果苷等更安全、天然的甜味剂则呈现快速增长。

赤藓糖醇作为一种四碳糖醇,通过微生物发酵生产,口感纯正,不参与人体代谢,几乎不产生热量,不引起血糖变化,是真正的“零热量”天然甜味剂。与其他糖醇类产品相比,赤藓糖醇不引起腹泻,人体耐受度最高,综合优势明显,因此获得下游企业青睐。2015-2019年全球赤藓糖醇产量复合增速达29.7%,领先各类代糖品类。在复配糖应用中,赤藓糖醇通常占据绝大多数比例(例如,罗汉果苷与赤藓糖醇复配糖中,赤藓糖醇占比高达99.81%),使其在食品饮料减糖健康化趋势中具有更广阔的应用场景和更大的受益空间。

健康化消费趋势下的行业机遇与公司战略布局

无糖饮料市场爆发式增长,赤藓糖醇需求旺盛

消费者控糖减糖意识的提升,使得以无糖低糖饮料为代表的健康产品备受青睐。元气森林等新兴品牌自2017年以来营收实现几何式增长(从5000万元增至2021年的75亿元),其主打的零糖概念,特别是无糖气泡水,成功切入消费者健康化需求,引发了饮料行业的“鲶鱼效应”,推动了整个无糖低糖饮料市场的快速发展。康师傅、农夫山泉、可口可乐等传统饮料巨头也纷纷推出无糖低糖新品,升级产品结构。参考日本无糖饮料市场的发展历程(1985-1995年渗透率从2%提升至25%,2005年后维持在40%以上),我国无糖饮料市场具有巨大的增长潜力。当前我国人均GDP与1985年日本人均GDP接近,预示着我国无糖饮料渗透率有望从2020年的1.75%快速提升至20%甚至更高。据预测,我国无糖饮料市场规模将从2014年的16.6亿元增长到2020年的117.8亿元,并预计到2027年达到276.6亿元,复合增速达24.2%。初步测算显示,仅国内无糖饮料板块在2025年就可能为赤藓糖醇行业贡献24.4亿元的市场需求,相对于2020年的3.7亿元增长约6.6倍。

代糖渗透率提升空间广阔,三元生物竞争优势显著

目前,我国传统食糖消费量已趋于平稳,过去8年维持在1500万吨左右,市场规模约825亿元,甜味市场空间广阔。在全球甜味市场中,传统糖类仍占据90%的份额,表明代糖渗透率仍有巨大提升空间。虽然赤藓糖醇的主要消费区域目前仍在海外(2019年欧洲和北美消费6.1万吨,中国消费1.1万吨),但国内市场正迅速崛起。三元生物2020年前五大客户中,有四席销往海外,产品应用于冰淇淋、餐桌代糖、蛋白粉、能量棒、饮料等多种品类。在国内,除饮料行业外,赤藓糖醇在烘焙、乳制品、调味品、个人护理等非饮料领域的应用也展现出巨大潜力(中国代糖甜味剂下游应用中非饮料领域占比达50%),八喜0蔗糖冰淇淋、若糖餐桌代糖等产品已逐步上市,预示着赤藓糖醇在国内非饮料品类的应用空间将持续扩大。

赤藓糖醇行业呈现寡头垄断格局,2019年全球CR3(三元生物、嘉吉公司、保龄宝)占比高达74%。三元生物以33%的产量份额位居全球龙头。随着下游需求的拉动,国内赤藓糖醇产量增速已超过全球增速。行业内头部企业如三元生物、保龄宝、嘉吉等纷纷布局产能扩张,以应对旺盛的市场需求。三元生物在规模和工艺上拥有深厚壁垒,作为全球龙头企业,其产品质量的稳定性和安全性受到下游大型客户的信赖,持续获得大单长单。公司在专利菌株发酵方法和发酵培养基配方上的技术优势,使其赤藓糖醇转化率分别比传统菌株和配方高出7%和14.9%,显著降低了生产成本。这些优势使得三元生物的毛利率水平领先于同业(如高于保龄宝同类型业务)。公司各项费用率总体保持平稳,销售费用率约3.7%,管理费用率稳中有降,同时持续加大研发投入,布局新型甜味剂,以提升市场竞争力并丰富产品种类。

总结

本报告深入分析了三元生物作为天然代糖赤藓糖醇全球龙头的市场地位、竞争优势及未来增长潜力。在消费者健康意识提升和全球减糖政策推动下,无糖低糖食品饮料市场蓬勃发展,为赤藓糖醇行业带来了广阔的增长空间。三元生物凭借其在赤藓糖醇生产工艺上的技术壁垒、规模优势以及稳定的原材料供应,成功巩固了其在全球市场的领先地位。公司业绩持续高速增长,并通过IPO募资进一步扩大产能,以满足下游日益旺盛的需求。

展望未来,随着无糖饮料渗透率的快速提升以及赤藓糖醇在非饮料领域的广泛应用,赤藓糖醇市场将迎来指数级增长。三元生物作为行业领导者,有望持续受益于这一趋势。尽管存在食品安全、市场竞争加剧、原材料价格波动和疫情反复等风险,但公司凭借其核心竞争力、战略布局和持续创新能力,预计将保持强劲的盈利能力和增长势头。综合来看,三元生物在无糖赛道中具备显著的投资价值,首次覆盖给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用