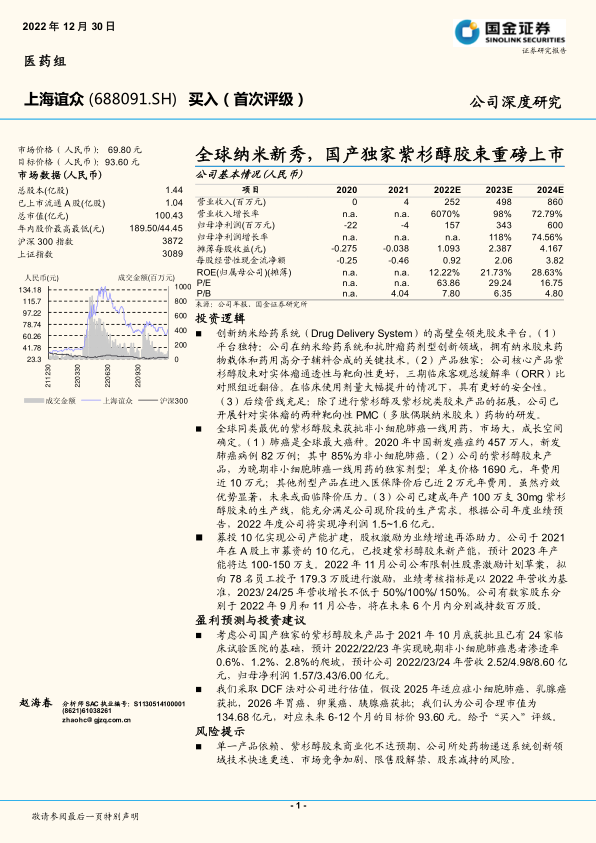

上海谊众(688091)

投资逻辑

创新纳米给药系统(Drug Delivery System)的高壁垒领先胶束平台。(1)平台独特:公司在纳米给药系统和抗肿瘤药剂型创新领域,拥有纳米胶束药物载体和药用高分子辅料合成的关键技术。(2)产品独家:公司核心产品紫杉醇胶束对实体瘤通透性与靶向性更好,三期临床客观总缓解率(ORR)比对照组近翻倍。在临床使用剂量大幅提升的情况下,具有更好的安全性。(3)后续管线充足:除了进行紫杉醇及紫杉烷类胶束产品的拓展,公司已开展针对实体瘤的两种靶向性 PMC(多肽偶联纳米胶束)药物的研发。

全球同类最优的紫杉醇胶束获批非小细胞肺癌一线用药,市场大,成长空间确定。(1)肺癌是全球最大癌种。2020 年中国新发癌症约 457 万人,新发肺癌病例 82 万例;其中 85%为非小细胞肺癌。 (2)公司的紫杉醇胶束产品,为晚期非小细胞肺癌一线用药的独家剂型;单支价格 1690 元,年费用近 10 万元;其他剂型产品在进入医保降价后已近 2 万元年费用。虽然疗效优势显著,未来或面临降价压力。 (3)公司已建成年产 100 万支 30mg 紫杉醇胶束的生产线,能充分满足公司现阶段的生产需求。根据公司年度业绩预告,2022 年度公司将实现净利润 1.5~1.6 亿元。

募投 10 亿实现公司产能扩建,股权激励为业绩增速再添助力。公司于 2021年在 A 股上市募资的 10 亿元,已投建紫杉醇胶束新产能,预计 2023 年产能将达 100-150 万支。2022 年 11 月公司公布限制性股票激励计划草案,拟向 78 名员工授予 179.3 万股进行激励,业绩考核指标是以 2022 年营收为基准,2023/ 24/25 年营收增长不低于 50%/100%/ 150%。公司有数家股东分别于 2022 年 9 月和 11 月公告,将在未来 6 个月内分别减持数百万股。

盈利预测与投资建议

考虑公司国产独家的紫杉醇胶束产品于 2021 年 10 月底获批且已有 24 家临床试验医院的基础,预计 2022/22/23 年实现晚期非小细胞肺癌患者渗透率0.6%、1.2%、2.8%的爬坡,预计公司 2022/23/24 年营收 2.52/4.98/8.60 亿元,归母净利润 1.57/3.43/6.00 亿元。

我们采取 DCF 法对公司进行估值,假设 2025 年适应症小细胞肺癌、乳腺癌获批,2026 年胃癌、卵巢癌、胰腺癌获批;我们认为公司合理市值为134.68 亿元,对应未来 6-12 个月的目标价 93.60 元。给予“买入”评级。

风险提示

单一产品依赖、紫杉醇胶束商业化不达预期、公司所处药物递送系统创新领域技术快速更迭、市场竞争加剧、限售股解禁、股东减持的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用