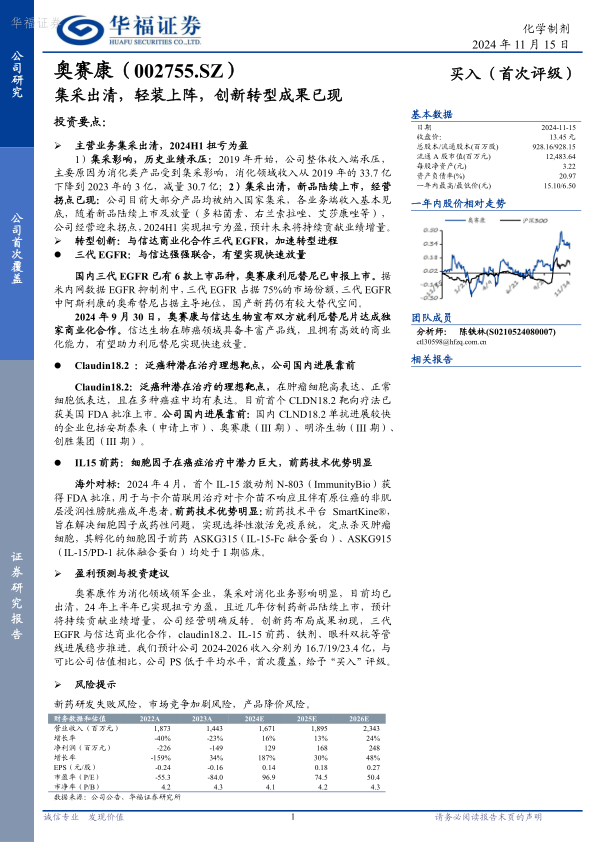

奥赛康(002755)

投资要点:

主营业务集采出清,2024H1扭亏为盈

1)集采影响,历史业绩承压:2019年开始,公司整体收入端承压,主要原因为消化类产品受到集采影响,消化领域收入从2019年的33.7亿下降到2023年的3亿,减量30.7亿;2)集采出清,新品陆续上市,经营拐点已现:公司目前大部分产品均被纳入国家集采,各业务端收入基本见底,随着新品陆续上市及放量(多粘菌素、右兰索拉唑、艾莎康唑等),公司经营迎来拐点,2024H1实现扭亏为盈,预计未来将持续贡献业绩增量。

转型创新:与信达商业化合作三代EGFR,加速转型进程

三代EGFR:与信达强强联合,有望实现快速放量国内三代EGFR已有6款上市品种,奥赛康利厄替尼已申报上市。据米内网数据EGFR抑制剂中,三代EGFR占据75%的市场份额,三代EGFR中阿斯利康的奥希替尼占据主导地位,国产新药仍有较大替代空间。

2024年9月30日,奥赛康与信达生物宣布双方就利厄替尼片达成独家商业化合作。信达生物在肺癌领域具备丰富产品线,且拥有高效的商业化能力,有望助力利厄替尼实现快速放量。

Claudin18.2:泛癌种潜在治疗理想靶点,公司国内进展靠前

Claudin18.2:泛癌种潜在治疗的理想靶点,在肿瘤细胞高表达、正常细胞低表达,且在多种癌症中均有表达。目前首个CLDN18.2靶向疗法已获美国FDA批准上市。公司国内进展靠前:国内CLND18.2单抗进展较快的企业包括安斯泰来(申请上市)、奥赛康(III期)、明济生物(III期)、创胜集团(III期)。

IL15前药:细胞因子在癌症治疗中潜力巨大,前药技术优势明显

海外对标:2024年4月,首个IL-15激动剂N-803(ImmunityBio)获得FDA批准,用于与卡介苗联用治疗对卡介苗不响应且伴有原位癌的非肌层浸润性膀胱癌成年患者。前药技术优势明显:前药技术平台SmartKine®,旨在解决细胞因子成药性问题,实现选择性激活免疫系统,定点杀灭肿瘤细胞,其孵化的细胞因子前药ASKG315(IL-15-Fc融合蛋白)、ASKG915(IL-15/PD-1抗体融合蛋白)均处于I期临床。

盈利预测与投资建议

奥赛康作为消化领域领军企业,集采对消化业务影响明显,目前均已出清,24年上半年已实现扭亏为盈,且近几年仿制药新品陆续上市,预计将持续贡献业绩增量,公司经营明确反转。创新药布局成果初现,三代EGFR与信达商业化合作,claudin18.2、IL-15前药、铁剂、眼科双抗等管线进展稳步推进。我们预计公司2024-2026收入分别为16.7/19/23.4亿,与可比公司估值相比,公司PS低于平均水平,首次覆盖,给予“买入”评级。

风险提示

新药研发失败风险,市场竞争加剧风险,产品降价风险。

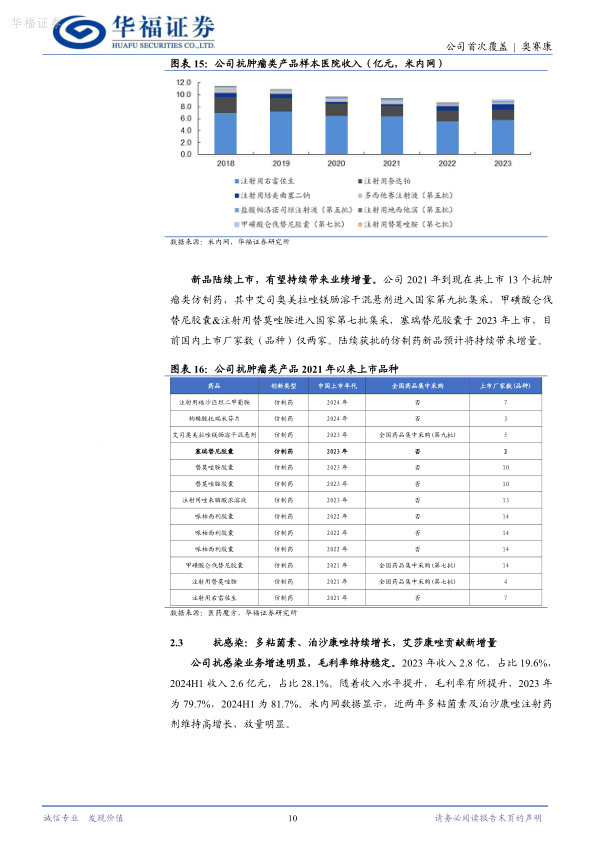

微信扫一扫-立即使用

微信扫一扫-立即使用