中心思想

业绩显著改善与盈利能力恢复

奥赛康在2024年上半年展现出强劲的业绩复苏态势,营业收入和归母净利润均实现高速增长。公司已连续两个季度实现扭亏为盈,特别是第二季度利润环比大幅增长,预示着全年有望实现整体盈利。这一积极转变主要得益于核心产品线的强劲表现以及有效的成本费用控制。

业务结构优化与创新驱动发展

公司通过优化产品结构,使得抗感染类和慢性病类仿制药业务成为营收增长的主要驱动力。同时,奥赛康在创新药研发方面也取得了关键进展,其EGFR三代抑制剂一线治疗适应症的上市申请已获得国家药监局受理,这标志着公司创新转型战略正逐步进入收获期,为未来的可持续发展注入了新的动力。

主要内容

2024年半年度业绩概览

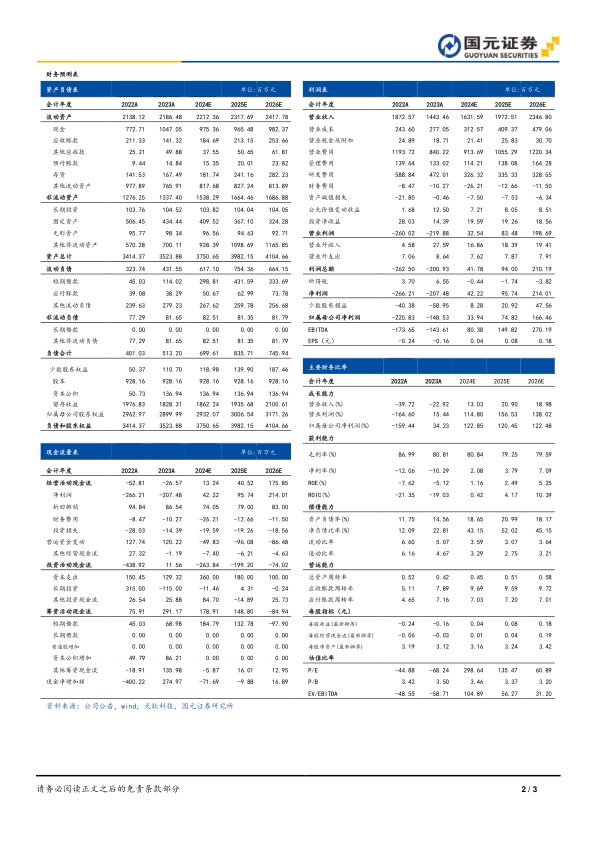

奥赛康在2024年上半年展现出显著的业绩复苏态势,其财务表现远超市场预期,并成功实现连续两个季度的扭亏为盈。具体来看,公司上半年实现营业收入9.2亿元,与去年同期相比增长了29.6%,这一强劲的增长势头主要得益于其抗感染类和慢性病类产品的销售额快速提升。在盈利能力方面,归属于母公司股东的净利润达到7559.4万元,扣除非经常性损益后的归母净利润也达到5513.5万元,这标志着公司在经历了一段时期的亏损后,盈利能力得到了实质性恢复。

进一步分析第二季度的表现,奥赛康的增长势头更为突出。2024年第二季度,公司实现营业收入4.7亿元,同比增长27.0%,环比上一季度增长5.7%,显示出业务的持续扩张能力。更值得关注的是,第二季度的归母净利润达到4405.0万元,环比增长高达39.6%;扣非归母净利润为3159.9万元,环比增长34.3%。这些数据清晰地表明,公司不仅在整体上实现了盈利,而且其核心业务的盈利能力正在加速改善,为全年扭亏为盈的目标奠定了坚实基础。连续两个季度的盈利,尤其是利润的环比高速增长,反映了公司在市场策略、产品结构优化以及内部运营效率提升等多方面的积极成效,预示着公司正步入一个健康的增长周期。

产品线表现与创新药进展

仿制药业务结构与增长驱动

奥赛康的营收主要来源于抗感染类、抗肿瘤类、慢性病类和消化类产品,这四大板块在2024年上半年合计收入占当期营收比重超过96.9%,显示出其在公司业务中的核心地位。各产品线的表现呈现出显著差异,共同构成了公司整体营收增长的动力。

其中,抗感染类产品表现尤为突出,上半年实现收入2.6亿元,同比高速增长132.31%。这一惊人的增速使其成为公司营收增长的主要引擎,可能反映了市场对抗感染药物需求的增加或公司在该领域的市场份额显著扩大。慢性病类产品也展现出强劲的增长势头,实现收入1.6亿元,同比高增长60.2%。随着人口老龄化趋势和慢性病患病率的上升,该类产品有望持续贡献稳定增长。抗肿瘤类产品实现收入超过3.3亿元,同比增长7.54%,保持了稳健的增长态势,体现了公司在该高价值治疗领域的持续竞争力。然而,消化类产品表现不佳,收入不足1.5亿元,同比下降15.8%,这可能需要公司在市场策略或产品组合上进行调整以应对挑战。

创新药研发的关键突破

在创新药方面,奥赛康取得了里程碑式的进展。公司已递交用于敏感突变的局部晚期或转移性非小细胞肺癌(NSCLC)一线治疗适应症的EGFR三代抑制剂上市申请,并于2024年8月获得国家药监局受理。这一进展对于奥赛康的战略转型具有重要意义。EGFR三代抑制剂在NSCLC治疗中具有广阔的市场前景,其一线治疗适应症的获批将极大地提升公司在肿瘤治疗领域的市场地位和竞争力。创新药的成功研发和上市,不仅能够为公司带来新的增长点,也将优化其产品结构,从仿制药为主逐步向创新药和高价值仿制药并重转型,从而提升公司的长期盈利能力和市场估值。

成本费用控制与盈利能力提升

运营效率优化与费用率下降

奥赛康在2024年上半年通过加强成本管理和优化各项费用开支,显著提升了公司的盈利能力。报告期内,公司营业成本发生1.7亿元,同比增长22.0%,销售费用支出5.2亿元,同比增长22.7%。值得注意的是,这两项费用的增速均显著慢于公司营业收入29.6%的增速,这表明公司在扩大营收的同时,有效地控制了生产和销售环节的成本,实现了规模效应。

在管理费用方面,公司通过精细化管理和效率提升,实现了同比下降6.2%,这直接贡献了利润的增加。管理费用率也因此减少了2.5个百分点,反映了公司在内部运营效率上的显著改善。销售费用率也减少了3.2个百分点,显示出销售策略的优化和投入产出比的提高。

研发投入策略调整与效益显现

研发投入是制药企业长期发展的关键,奥赛康在2024年上半年对研发策略进行了调整,并取得了积极成效。报告期内,公司持续进行研发项目的分析评估与优化,聚焦推进重点优势品种的研发。此外,部分新药已完成研发投入较大的关键性临床研发阶段,因此本报告期内相关项目无需继续进行大规模研发投入。受此影响,研发投入从去年同期的3.3亿元大幅减少至1.8亿元,同比下降44.2%。

研发投入的优化和效率提升,直接导致研发费用率大幅减少了27.2个百分点。这种策略性的调整,使得公司在保持创新能力的同时,有效降低了研发成本,从而显著提升了整体盈利水平。毛利率方面,根据预测,2024年毛利率将达到80.84%,与2023年的80.81%基本持平,保持了较高的产品附加值。净利率方面,预计将从2023年的-10.29%大幅提升至2024年的2.08%,并在2026年进一步提升至7.09%,这清晰地展示了公司盈利能力的持续改善和扭亏为盈的积极趋势。

财务预测与投资建议

营收与净利润的强劲增长预期

基于奥赛康2024年上半年的强劲表现、抗感染类和慢性病类仿制药业务的快速增长,以及公司创新转型即将迎来的收获期,分析师对公司未来的财务表现持乐观态度。预计2024年至2026年,公司营业收入增速将分别达到13.03%、20.90%和18.98%,呈现出稳健且加速的增长态势。

在盈利能力方面,预测更为亮眼。预计2024年至2026年,归属于母公司股东的净利润增速将分别高达122.85%、120.45%和122.48%。这种爆发式的利润增长主要得益于营收的持续扩张、产品结构的优化以及成本费用控制的成效。对应每股收益(EPS)预计将从2024年的0.04元/股提升至2025年的0.08元/股,并在2026年达到0.18元/股,显示出公司盈利能力的显著提升。

盈利能力与估值展望

随着盈利能力的改善,公司的净资产收益率(ROE)预计将从2023年的-5.12%提升至2024年的1.16%,并在2026年进一步提升至5.25%,表明股东回报能力逐步增强。尽管2024年预测市盈率(P/E)为298.64倍,但随着未来两年净利润的快速增长,2025年和2026年的P/E将分别下降至135.47倍和60.89倍,显示出估值吸引力的逐步显现。

综合考虑公司业绩的显著改善、产品结构的优化、创新药的积极进展以及未来强劲的盈利增长预期,分析师维持对奥赛康的“买入”评级。这一评级反映了市场对公司未来发展潜力的认可,尤其是在其成功实现扭亏为盈并进入创新收获期后。

风险提示

尽管奥赛康展现出积极的增长前景,但投资者仍需关注潜在的风险因素。

研发与市场不确定性风险

首先,新药研发具有高投入、长周期和高风险的特点。公司在研的新药项目,包括EGFR三代抑制剂,可能面临研发失败或进展不及预期的风险。任何临床试验结果不理想、审批流程受阻或上市时间延迟,都可能对公司的未来业绩和市场预期造成不利影响。

政策与市场竞争风险

其次,带量采购政策是医药行业面临的重大挑战。尽管公司已在成本控制方面取得成效,但未来带量采购的范围扩大或降价幅度超预期,仍可能对公司仿制药产品的销售价格和毛利率造成压力,从而影响整体盈利能力。

商业化与市场接受度风险

最后,即使新药成功获批上市,其商业化过程也存在不确定性。市场竞争激烈、医生和患者的接受度、销售渠道的建立以及医保支付政策等因素,都可能影响新药的实际销售表现和市场渗透率。这些不确定性可能导致新药的商业化成果不及预期,进而影响公司的投资回报。

总结

奥赛康在2024年上半年展现出强劲的业绩复苏态势,营业收入同比增长29.6%,归母净利润实现7559.4万元,并连续两个季度实现扭亏为盈,特别是第二季度利润环比增长近40%,预示着公司有望在2024年全年实现整体盈利。这一显著改善主要得益于抗感染类(同比+132.31%)和慢性病类(同比+60.2%)仿制药业务的快速增长,这些产品线成为公司营收增长的核心驱动力。

同时,公司在创新药领域也取得了关键进展,EGFR三代抑制剂一线治疗适应症的上市申请已于2024年8月获得国家药监局受理,标志着公司创新转型战略正逐步进入收获期,为未来发展注入了新的增长潜力。在运营管理方面,奥赛康通过加强成本管理和费用优化,实现了营业成本和销售费用增速低于营收增速,管理费用同比下降6.2%,研发投入同比大幅减少44.2%,从而显著提升了整体盈利能力,管理费用率、销售费用率和研发费用率均有明显下降。

分析师预计,在仿制药业务的持续增长和创新药的逐步贡献下,奥赛康2024-2026年营收和归母净利润将持续高速增长,归母净利润增速预计均超过120%,ROE也将逐步提升。基于此,分析师维持“买入”评级。然而,投资者仍需警惕新药研发失败、带量采购降价以及药品商业化不确定性等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用