奥赛康(002755)

事件:

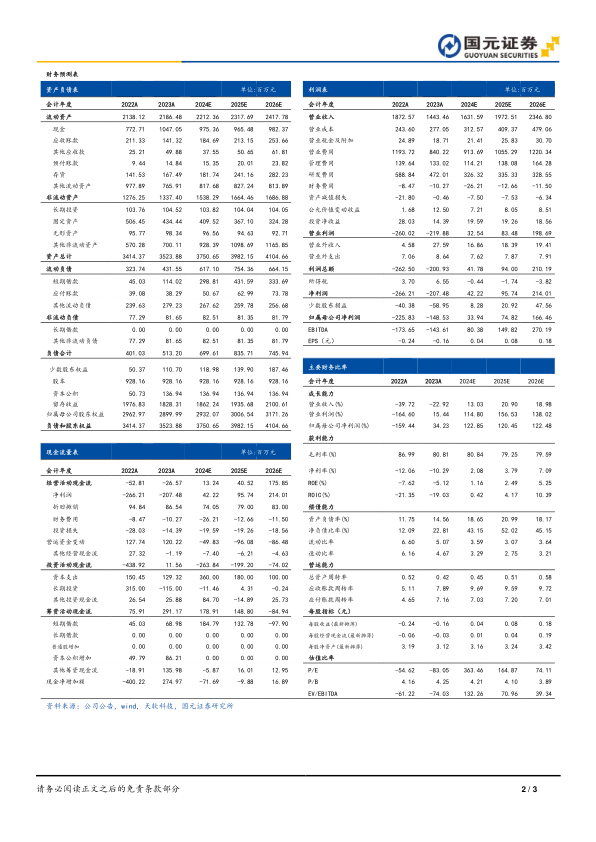

奥赛康于近日发布2024年三季度报告:2024前三季度公司实现收入超13.8亿元(同比+23.6%),实现归母净利润近1.3亿元(同比+168.8%)、扣非归母净利润超1.0亿元(同比+145.6%)。2024Q3实现收入4.6亿元(同比+13.2%),实现归母净利润5142.3万元(同比+296.3%、环比+16.7%)、扣非归母净利润4700.6万元(同比+216.4%、环比+48.8%)。公司连续3个季度实现扣非归母净利润扭亏为盈,扣非净利润环比快速增长。

抗感染类和慢性病类高速增长,EGFR三代抑制剂一线治疗申请NDA公司营收按产品分,主要有抗感染类、抗肿瘤类、慢性病类和消化类,2024上半年合计收入占当期营收比重超96.9%。拆开看,2024上半年四大板块增长情况:抗感染类实现收入2.6亿元(同比+132.31%),抗肿瘤类实现收入超3.3亿元(同比+7.54%),慢性病类实现收入1.6亿元(同比+60.2%),消化类实现收入不足1.5亿(同比-15.8%)。

创新药方面,公司已递交用于敏感突变的局部晚期或转移性非小细胞肺癌的一线治疗适应症上市申请,并于2024年8月获得国家药监局受理。

公司加强成本管理,盈利能力持续改善

公司2024年前三季度营业成本发生2.5亿元(同比+22.7%),慢于营收增速;销售费用支出7.7亿元(同比+17.2%)、管理费用支出同比增长2.7%,均显著慢于公司营业收入增速23.6%;同时公司持续进行研发项目的分析评估与优化,聚焦推进重点优势品种的研发,此外,部分新药已完成研发投入较大的关键性临床研发阶段,本报告期内相关项目无需继续进行大规模研发投入,因此研发投入从去年同期的4.1亿大幅减少至1.7亿(同比-60.1%)。体现在费用率上,管理费用率减少1.4pct、销售费用率减少3.1pct、研发费用率大幅减少25.1pct。

投资建议与盈利预测

抗感染类和慢性病类仿制药品种业务的快速增长,及公司创新转型的收获期的即将到来,预计2024-2026年营收增速分别为13.03%/20.90%/18.98%;2024-2026年归母净利润增速分别为122.85%/120.45%/122.48%;对应EPS分别为0.04/0.08/0.18元/股,对应PE分别为363.46/164.87/74.11X。维持“买入”评级。

风险提示

新药研发失败或进展不及预期风险、带量采购大幅降价风险、药品上市申请获批或商业化不确定性等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用