上海谊众(688091)

事件

2023 年 3 月 31 日, 公司发布 2023 年第一季度业绩预告,预计营收 9200-9300 万元,同比增加 167.89%-170.81%;归母净利润为5300-5800 万元,同比增加 72.39%-88.65%;扣非归母净利润为4500-5100 万元,同比增加 94.62%-120.57%。

点评

紫杉醇胶束持续放量, 适应症扩展进行时。 (1) 核心产品 2.2 类新药注射用紫杉醇聚合物胶束继续放量, 2023 年 Q1 收入、利润同比增长迅速。 (2)注射用紫杉醇聚合物胶束于 2021 年获批,用于非小细胞肺癌一线治疗;该产品是在传统紫杉醇的基础上进行剂型创新,通过独特高分子合成技术,独家研发与天然紫杉醇药物活性成分精准匹配、分布系数极窄的药用辅料,利用纳米技术(约 18-20nm)制成的独家紫杉醇创新剂型。(3)纳米紫杉醇胶束20 余项临床在研,适应症扩展中。临床中涉及的癌种包含乳腺癌、肺癌、胰腺癌、胃癌、胆管癌、结直肠癌、食管癌、头颈部肿瘤和卵巢癌等癌种,其中针对乳腺癌的Ⅲ期临床试验 IND 已获 CDE批准,针对晚期肺鳞癌、联合 PD-1 的Ⅲ期临床试验已提交 IND。根据 WHO 数据, 2020 年中国新发胃癌、乳腺癌、胰腺癌、卵巢癌患者分别有 48、 42、 12、 6 万,纳米紫杉醇胶束的患者基数还有很大的提升空间。

自营销售+合作销售相结合,共同推进注射用紫杉醇胶束终端放量。 (1)公司销售模式以自营和百洋医药合作相结合, 合力推动紫杉醇胶束商业化。 (2) 产能持续扩张,新增产线计划于 2023年年中实现商业化,产能将得到充分扩充,达到 100 万支,满足患者临床需求。 (3) 截至 2022 年底,公司已经在全国 27 个省市成功挂网,目前自营销售团队超过 120 人;结合产品进入 CSCO 临床指南等催化,预计 23 年将有显著入院提速。

盈利预测、估值与评级

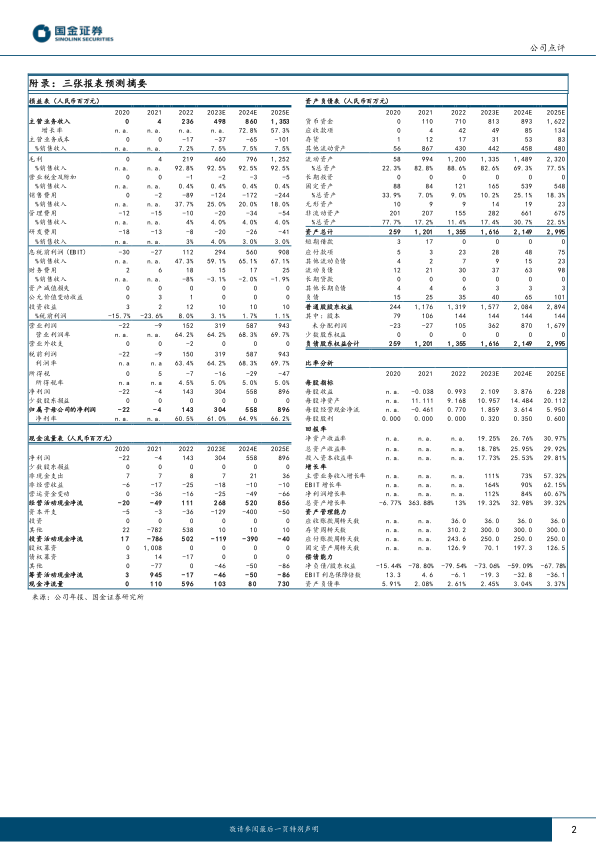

我们维持盈利预测,预计 2023/24/25 年实现营收 4.98/8.6/13.53亿元,同比增长 111%/73%/57%;归母净利润 3.04/5.58/8.96 亿元,同比增长 112%/84%/61%。维持“买入”评级。

风险提示

单一产品依赖、商业化不达预期、公司所处药物递送系统创新领域技术快速更迭等风险

微信扫一扫-立即使用

微信扫一扫-立即使用