上海谊众(688091)

事件

2023年5月11日,公司公告,注射用紫杉醇聚合物胶束被正式列入《2022年度上海市生物医药“新优药械”产品目录》。

点评

广谱抗肿瘤药剂型创新,产能充足,突破在即。(1)公司紫杉醇聚合物胶束已获批的是局部晚期或转移性非小细胞肺癌(NSCLC)患者的一线治疗;随着后续乳腺癌等更多临床推进,这款基石性广谱化疗药紫杉醇的创新突破剂型产品有着更广阔的肿瘤用药空间。(2)在疫情影响的第一个完整销售年度2022年,紫杉醇胶束全年营收2.36亿,归母净利润1.43亿元。2023一季度营收0.92亿,归母净利润0.55亿元。(3)公司现有厂房新增设的生产线已完成全部硬件建设,具备年产100万支注射用紫杉醇聚合物胶束产能,预计2023年中期可正式商业化投产;随着公司500万支紫杉醇聚合物配套设施募投项目的推进,产品的营销需求将获得充足产能保障,销售不会受到产能制约。

纳入《新优药械产品目录》,上海入院或将加速。公司紫杉醇胶束产品列入上海市的《创新目录》,将快速助力该产品在上海的入院;而上海北京等地是国内肿瘤药销售重地。因为公司产品尚未被纳入国家医保,所以入院难是销售突破的重要瓶颈点,此次上海的入院将获突破,或将对公司产品的销售提速产生较大影响。

多项权威指南1级推荐,认知度持续上升。(1)公司紫杉醇胶束与传统紫杉醇相比,因EPR效应(详见我司深度《全球纳米新秀,国产独家紫杉醇胶束重磅上市》)安全性更好,可以提高使用剂量,并因此疗效更显著。(2)该产品已经陆续进入多个医生指南推荐。2022年6月,公司紫杉醇胶束被列入《中华医学会肺癌临床诊疗指南(2022版)》;2023年1月,被列入《IV期原发性肺癌中国治疗指南(2023年版)》;2023年4月,被列入《中国临床肿瘤学会(CSCO)非小细胞肺癌诊疗指南(2023)》。我们认为,随着指南推荐影响力的提升与上海市入院的提速,该产品销售将有进一步的增长。

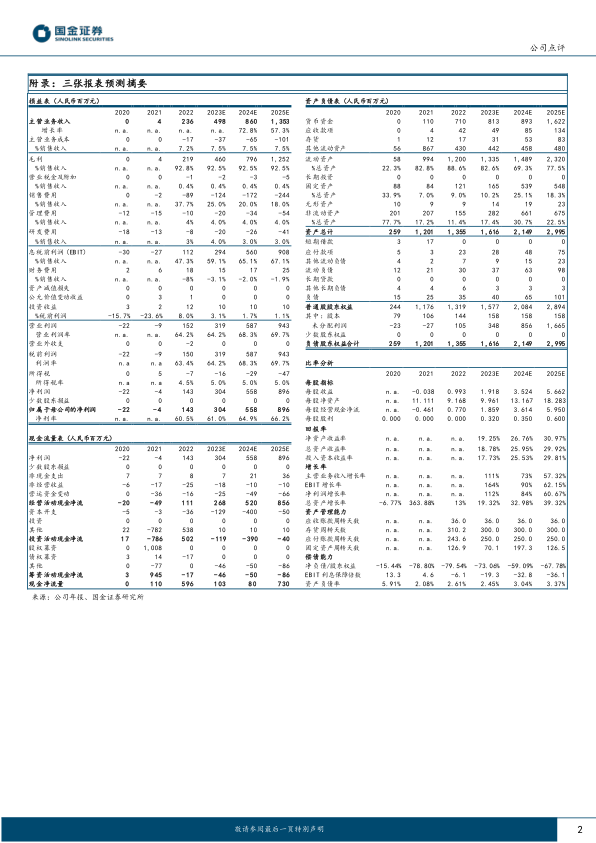

盈利预测、估值与评级

我们维持盈利预测,预计2023/24/25年营收4.98/8.6/13.53亿元,同比增加111%/73%/57%;归母净利润3.04/5.58/8.96亿元,同比增加112%/84%/61%。维持“买入”评级。

风险提示

单一产品依赖、商业化不达预期、大股东减持、公司所处药物递送系统创新领域技术快速更迭等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用