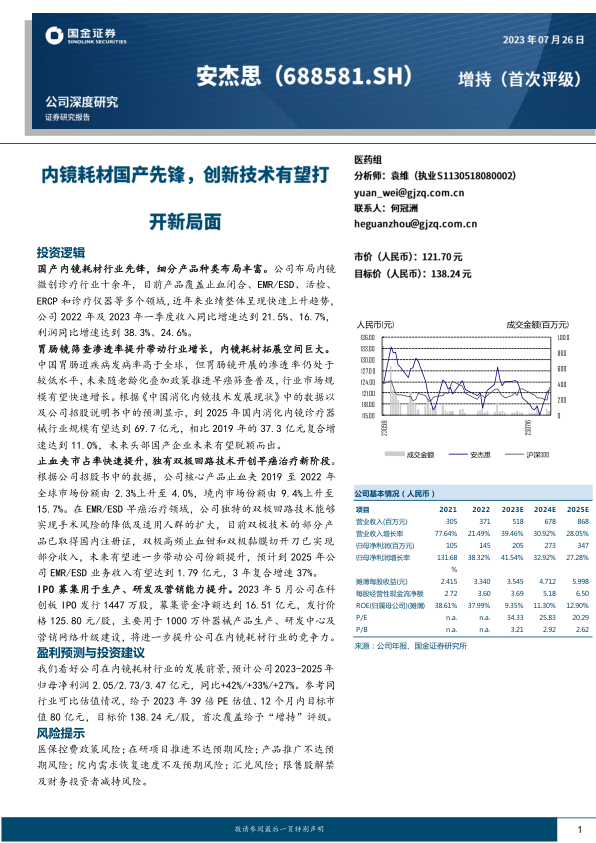

安杰思(688581)

投资逻辑

国产内镜耗材行业先锋, 细分产品种类布局丰富。 公司布局内镜微创诊疗行业十余年,目前产品覆盖止血闭合、 EMR/ESD、活检、ERCP 和诊疗仪器等多个领域, 近年来业绩整体呈现快速上升趋势,公司 2022 年及 2023 年一季度收入同比增速达到 21.5%、 16.7%,利润同比增速达到 38.3%、 24.6%。

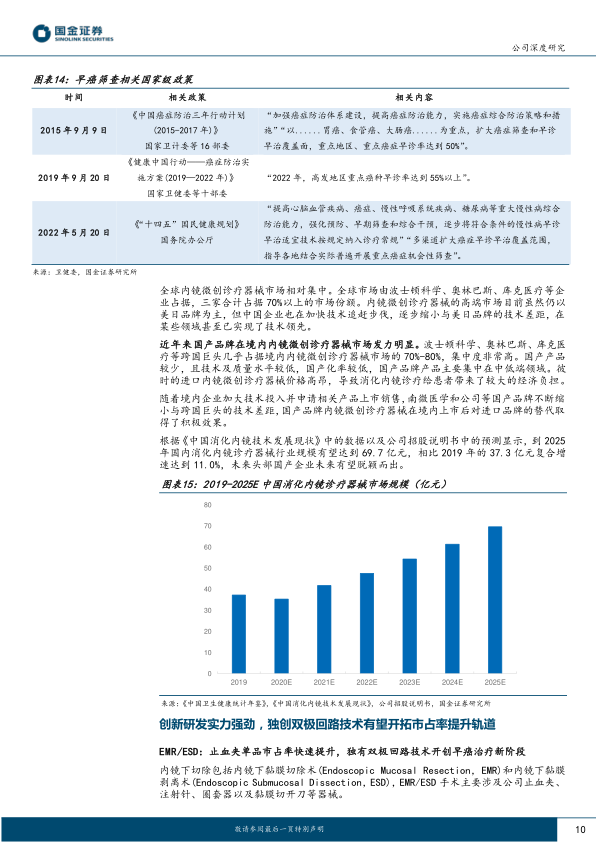

胃肠镜筛查渗透率提升带动行业增长,内镜耗材拓展空间巨大。中国胃肠道疾病发病率高于全球,但胃肠镜开展的渗透率仍处于较低水平,未来随老龄化叠加政策推进早癌筛查普及,行业市场规模有望快速增长。 根据《中国消化内镜技术发展现状》中的数据以及公司招股说明书中的预测显示,到 2025 年国内消化内镜诊疗器械行业规模有望达到 69.7 亿元, 相比 2019 年的 37.3 亿元复合增速达到 11.0%,未来头部国产企业未来有望脱颖而出。

止血夹市占率快速提升,独有双极回路技术开创早癌治疗新阶段。根据公司招股书中的数据, 公司核心产品止血夹 2019 至 2022 年全球市场份额由 2.3%上升至 4.0%,境内市场份额由 9.4%上升至15.7%。在 EMR/ESD 早癌治疗领域,公司独特的双极回路技术能够实现手术风险的降低及适用人群的扩大, 目前双极技术的部分产品已取得国内注册证,双极高频止血钳和双极黏膜切开刀已实现部分收入,未来有望进一步带动公司份额提升,预计到 2025 年公司 EMR/ESD 业务收入有望达到 1.79 亿元, 3 年复合增速 37%。

IPO 募集用于生产、研发及营销能力提升。 2023 年 5 月公司在科创板 IPO 发行 1447 万股,募集资金净额达到 16.51 亿元, 发行价格 125.80 元/股, 主要用于 1000 万件器械产品生产、研发中心及营销网络升级建设,将进一步提升公司在内镜耗材行业的竞争力。

盈利预测与投资建议

我们看好公司在内镜耗材行业的发展前景,预计公司2023-2025年归母净利润 2.05/2.73/3.47 亿元,同比+42%/+33%/+27%。 参考同行业可比估值情况,给予 2023 年 39 倍 PE 估值、 12 个月内目标市值 80 亿元,目标价 138.24 元/股,首次覆盖给予“增持”评级。

风险提示

医保控费政策风险;在研项目推进不达预期风险;产品推广不达预期风险;院内需求恢复速度不及预期风险;汇兑风险; 限售股解禁及财务投资者减持风险。

微信扫一扫-立即使用

微信扫一扫-立即使用