华康医疗(301235)

事件:

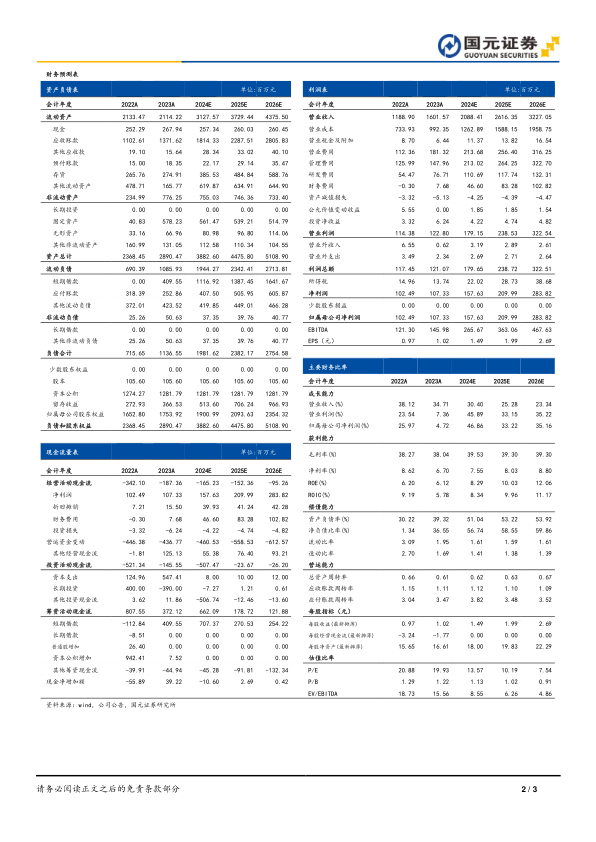

华康医疗于近期发布2023年及2024年一季度报告:2023年公司实现收入16.0亿(+34.7%),主要来自于医疗净化系统集成业务和医疗耗材销售;归母净利润1.1亿(+4.7%),扣非归母净利润9084.4万(+1.4%)。2024Q1公司实现收入2.3亿(-4.4%),归母净利润-3207.2万(-85.3%),扣非归母净利润-3339.7万(-48.2%),亏损主要系公司2023年高速发展,人员增长幅度较大,销售人员、技术支持人员的增长带来了订单增长,但订单转换成产值还有一定滞后性;公司运营成本增长等原因。

核心业务医疗净化集成业务仍快速增长,费用开支加大

分产品看:医疗净化系统集成收入13.5亿(+36.8%)、医疗设备销售9140.6万(+125.1%)、医疗耗材销售1.3亿(-4.3%)及运维服务1744.0万(+37.2%)。从费用端看:2023年销售费用较上年同期同比增长61.4%,销售费用率11.3%、管理费用较上年同期同比增长17.4%,管理费用率9.2%,主要系业务规模增加导致销售费用及管理人员增加所致;研发费用同比增长40.8%,研发费用率4.8%,主要原因系研发投入增加所致。

聚焦两主三副,聚力开创佳绩,实验室业务继续大突破

公司夯实战略定力,全力促进稳健发展,2023年年度总中标金额突破20亿;在“两主三副”战略布局的指引下,打造出浙大一医、四川华西、山东齐鲁、深圳光明等诸多标杆案例,收获了“中国建设工程鲁班奖”、“中国建筑工程装饰奖”等重量级奖项,在全国市场竖起了口碑旗帜,成为医疗专项集成的行业标杆,学术交流现场观摩的基地。截止2023年末,公司顺利交付项目共计37个;在手订单有22.1亿,主要为医疗净化集成业务订单,其中:医疗专项订单15.9亿;实验室订单4.2亿。

投资建议与盈利预测

自2021年年中以来,在项目不断完工的前提下,公司在手订单仍然维持高位,至2023年末,公司在手订单为22.1亿。充足的在手订单保障公司业绩增长,预计公司2024-2026年营业收入20.88/26.16/32.27亿,增速分别为30.40%/25.28%/23.34%;归母净利润1.58/2.10/2.84亿,增速分别为46.86%/33.22%/35.16%;EPS为1.49/1.99/2.69元/股,对应PE为13.57/10.19/7.54。维持“买入”评级。

风险提示

行业竞争加剧风险、主要业务资质无法续期的风险、新订单不确定性风险、应收账款回款问题及中标项目推进等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用