安杰思(688581)

事件简评

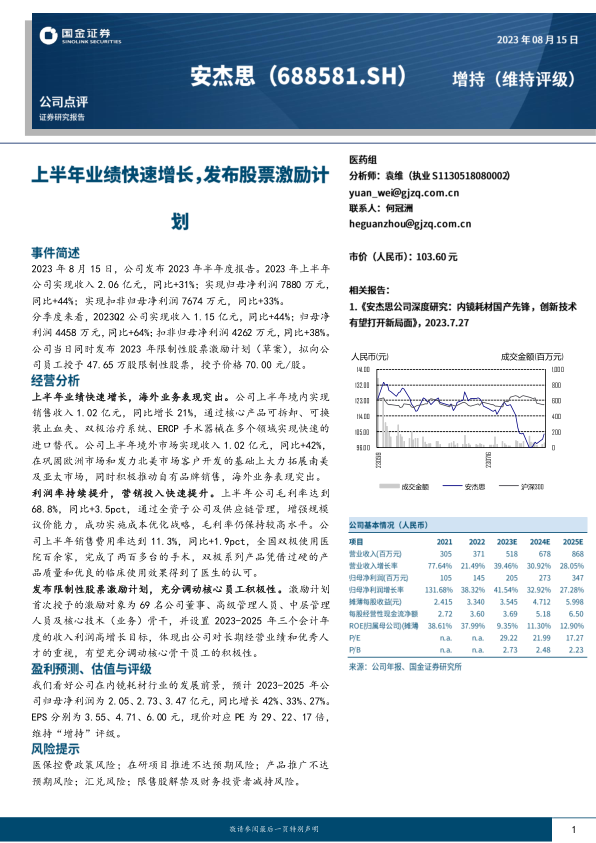

2023 年 8 月 15 日, 公司发布 2023 年半年度报告。 2023 年上半年公司实现收入 2.06 亿元,同比+31%;实现归母净利润 7880 万元,同比+44%;实现扣非归母净利润 7674 万元,同比+33%。

分季度来看, 2023Q2 公司实现收入 1.15 亿元,同比+44%; 归母净利润 4458 万元,同比+64%;扣非归母净利润 4262 万元,同比+38%。公司当日同时发布 2023 年限制性股票激励计划(草案), 拟向公司员工授予 47.65 万股限制性股票,授予价格 70.00 元/股。

经营分析

上半年业绩快速增长,海外业务表现突出。 公司上半年境内实现销售收入 1.02 亿元,同比增长 21%, 通过核心产品可拆卸、可换装止血夹、双极治疗系统、 ERCP 手术器械在多个领域实现快速的进口替代。公司上半年境外市场实现收入 1.02 亿元,同比+42%,在巩固欧洲市场和发力北美市场客户开发的基础上大力拓展南美及亚太市场,同时积极推动自有品牌销售,海外业务表现突出。

利润率持续提升,营销投入快速提升。 上半年公司毛利率达到68.8%,同比+3.5pct,通过全资子公司及供应链管理,增强规模议价能力,成功实施成本优化战略,毛利率仍保持较高水平。公司上半年销售费用率达到 11.3%,同比+1.9pct,全国双极使用医院百余家,完成了两百多台的手术,双极系列产品凭借过硬的产品质量和优良的临床使用效果得到了医生的认可。

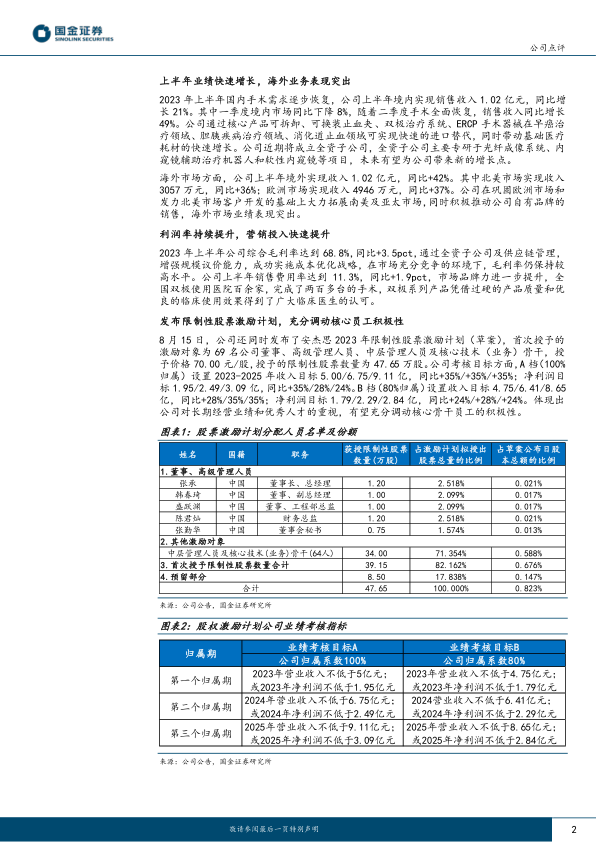

发布限制性股票激励计划,充分调动核心员工积极性。 激励计划首次授予的激励对象为 69 名公司董事、高级管理人员、中层管理人员及核心技术(业务)骨干, 并设置 2023-2025 年三个会计年度的收入利润高增长目标, 体现出公司对长期经营业绩和优秀人才的重视,有望充分调动核心骨干员工的积极性。

盈利预测、估值与评级

我们看好公司在内镜耗材行业的发展前景,预计 2023-2025 年公司归母净利润为 2.05、 2.73、 3.47 亿元,同比增长 42%、 33%、 27%。EPS 分别为 3.55、 4.71、 6.00 元, 现价对应 PE 为 29、 22、 17 倍,维持“增持”评级。

风险提示

医保控费政策风险;在研项目推进不达预期风险;产品推广不达预期风险;汇兑风险;限售股解禁及财务投资者减持风险。

微信扫一扫-立即使用

微信扫一扫-立即使用