威高骨科(688161)

核心观点

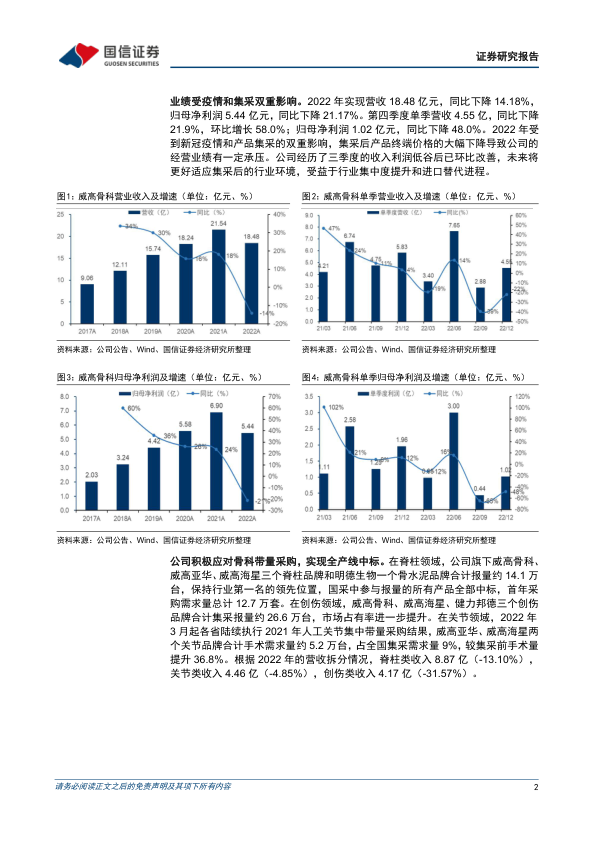

受疫情及集采双重影响, 营收净利同比均有所下滑。 2022 年实现营收 18.48亿(-14.18%) , 归母净利润 5.44 亿(-21.17%) 。 第四季度单季营收 4.55亿, 同比下降 21.9%; 归母净利润 1.02 亿元, 同比下降 48.0%。 营收及净利同比下滑主要受到带量采购和新冠疫情双重影响。 具体来看, 脊柱收入8.87 亿(-13.1%) , 毛利率 89.2%(-0.7pp) ; 创伤收入 4.17 亿(-31.6%),毛利率 78.6%(-6.2pp) ; 关节收入 4.46 亿(-4.85%) , 毛利率 51.2%(-12.7pp)。 整体毛利率为 74.77%(-6.4pp), 销售费用率 32.54%(-2.2pp),管理费用率 3.79%(+0.1pp) , 财务费用率-2.01%(-1.14pp) ; 研发投入合计 1.08 亿, 占收入比为 5.83%(+0.2pp) ; 净利率为 29.43%(-2.67pp)。

借助集采提升市占率, 调整销售模式并建设仓储平台加强服务能力。 脊柱国采中公司合计报量保持行业第一, 首年采购需求量 12.7 万套。 创伤领域公司合计集采报量 26.6 万台, 市占率进一步提升。 关节国采公司合计需求量约 5.2 万台, 占全国集采需求量 9%。 伴随集采推动, 公司根据产线业务现状推动适合发展的销售模式, 海星关节业务全面试点配送服务。 同时积极探索全国区域仓储物流平台建设, 提升终端医院的配送服务能力。

创新研发加强布局, 完善上下游产业在研储备。 公司丰富运动医学产品线,提供整体解决方案。 新材料上布局新型骨水泥、 可降解镁合金、 增强 PEEK、关节陶瓷、 DBM、 钽金属等。 公司也在加速布局骨科内镜、 微创手术设备、动力系统及神外植入物等。 数字化方面, 术前规划、 术后测评系统、 3D 打印等取得临床应用进展; 骨科康复领域不断拓展 PRP 修复产品。 公司已启动上海(有源设备、 新兴材料、 电气工程、 数字化骨科) 、 武汉(新材料、康复等) 、 威海(现有产品更新迭代和基础研发设计) 三大研发转化平台的布局建设。

风险提示: 脊柱、 关节产品放量低于预期; 市场竞争风险; 医疗事故风险。

投资建议: 公司是平台化发展的国产骨科龙头, 实现了脊柱、 创伤、 关节和运动医学多产品线的全面覆盖, 集采趋势下公司快速提升市场份额, 巩固龙头地位。 考虑集采的影响, 下调 2023-24 年盈利预测, 新增 2025 年盈利预测, 预计 2023-25 年 EPS 为 1.49/1.89/2.35 元(2023-24 年原为 2.41/3.17元) , 同比增长 9.7%/26.8%/24.1%, 当前股价对应 PE 40/32/26 倍, 看好公司长期成长潜力和平台化抗风险属性, 维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用