康德莱(603987)

投资摘要

事件概述

8月25日,公司发布2022年半年度报告,实现营业收入16.40亿元,同比增长15.32%,归母净利润1.75亿元,同比增长37.94%,其中Q2实现营业收入7.72亿元,同比增长3.17%,归母净利润1.04亿元,同比增长27.99%,环比增长46.6%,业绩延续快速增长。

疫情管控下,国内外业务保持稳步发展。今年4.5月份上海疫情爆发,公司积极应对突发情况,通过集团区块化产业格局优势,凭借浙江、广东、广西三大生产基地的联动互补,保障供应链稳定,2022年上半年,国内业务同比增长15.75%,海外业务同比增长13.87%;同时,我们认为公司凭借产品结构升级和合理费用把控,实现净利率13.78%,同比增长0.93pct,盈利能力进一步提升。

广西瓯文&医美业务快速发展。公司持有子公司广西瓯文医疗科技集团有限公司49%股份,广西瓯文在行业内以“产品全、渠道宽”著称,主要涉及体外诊断、医疗设备类、骨科类等众多产品,2022年上半年实现营业收入5.85亿元,同比增长30.55%,实现净利润5051.17万元,同比增长105.53%;此外,公司完成医美类业务2286.09万元,预计主要为获批的一次性使用注射包,用于在真皮组织注射修饰透明质酸钠凝胶产品以进行面部填充,未来医美器械类的超细注射针、毛囊移植装置、多头水光针等产品将陆续申报落地,构建丰富的合规医美产品线壁垒。

费用管控合理,产品种类持续丰富。在严峻疫情背景下,公司Q2积极控制各项费用支出,实现整体费用率18.8%,较Q1下降2.2pct,但依旧高度重视研发投入,研发费用率实现4.5%,较Q1提升0.3pct,2022年上半年,公司及子公司在产品研发方面共计投入人民币7,179.79万元,研发投入占营业收入的比重达到4.38%,并对活检针、冲洗针、牙科针、安全留置针、采血针等产品进行升级迭代;一次性使用泵用注射器、新款输液针型安全留置针、全自动活检针等产品已完成临床试验并提交注册申报资料;一次性使用可见回血型采血针已完成审评;一次性使用注射笔用针头已获得注册证。2022年上半年,公司及子公司共有4个产品完成首次注册,6个产品完成延续注册。截止半年报,公司及子公司共拥有104张注册证,产品种类持续丰富。

投资建议

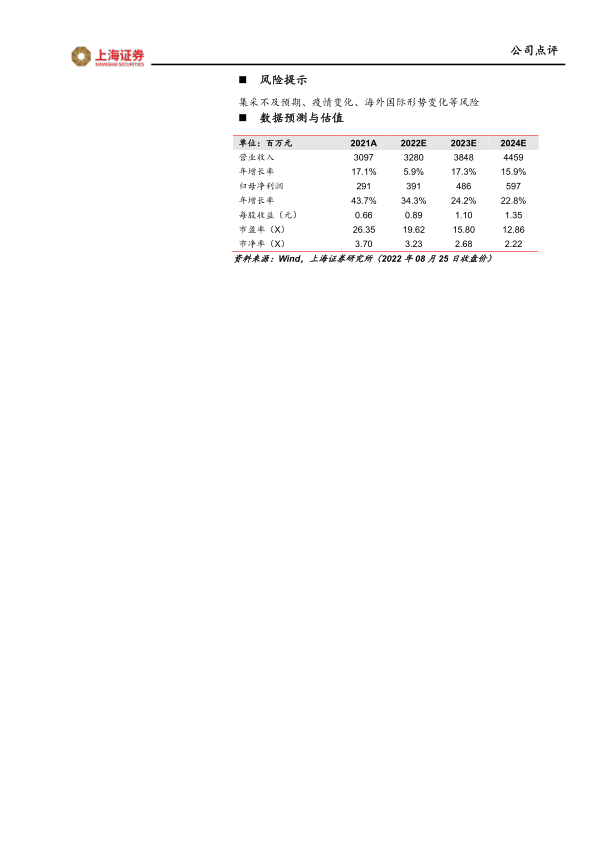

我们预计 2022-24 年公司实现归母净利润 3.91/4.86/5.97 亿元,同比增长 34.3%/24.2%/22.8%,对应 EPS 为 0.89/1.10/1.35,22-24 年 PE 估值为 19.62/15.80/12.86 倍。公司 2022 年上半年平稳度过疫情,经营业绩有望在下半年院端诊疗恢复、线下消费回暖以及全国集采陆续开展下边际向好。我们持续看好输注穿刺行业的升级扩容,公司作为行业龙头有望凭借一体化产业链、较低的成本优势以及产品持续创新享受行业扩容升级的红利。同时,公司借助产业布局延伸触角至高增长细分赛道,有望进一步夯实自身护城河,提升业绩天花板。维持“买入”评级。

风险提示

集采不及预期、疫情变化、海外国际形势变化等风险

微信扫一扫-立即使用

微信扫一扫-立即使用