中心思想

康柏西普驱动业绩增长,开启十年放量新周期

本报告核心观点指出,康弘药业(002773)的核心生物药产品康柏西普正进入一个长达十年的新放量周期,这将显著驱动公司业绩实现向上突破拐点。康柏西普在上市五年内(2015-2019年)收入占比迅速攀升至35.46%,净利润占比达50.68%,充分展现了其巨大的业绩弹性。这一新周期的启动主要得益于国内医保政策红利、海外wAMD适应症的上市以及更远期DME和RVO适应症的海外获批。

创新布局与国际化战略并进

公司在巩固眼科领域领先地位的同时,积极拓展脑科和肿瘤领域管线,并通过高研发投入推进康柏西普的国际化进程。康柏西普的全球III期临床试验进展顺利,有望在海外市场取得突破,进一步提升公司作为具有国际竞争力的生物创新药企业的估值空间。化药和中成药板块则保持稳定发展,为公司整体业绩提供坚实支撑。

主要内容

一、康柏西普放量带动生物药板块价值持续提升,有望2020年步入海内外放量新周期

康柏西普业绩贡献显著,生物药板块地位凸显

康柏西普自2015年上市以来,其快速放量成为公司业绩增长的主要驱动力。2019年,康柏西普在公司总收入中占比达35.46%,净利润占比更是高达50.68%(若扣除非经常性损益,占比为56.68%),显示出规模化效应对其盈利能力的显著增益。预计2020年生物药板块收入将首次超过化药板块,成为公司最大的收入来源。康柏西普新的放量大周期(2020-2029年)将由国内医保红利、海外wAMD适应症上市以及DME和RVO适应症的海外拓展共同驱动。

公司盈利能力稳定,研发投入持续加大

公司毛利率和净利率整体保持平稳,但2017-2019年销售费用率和研发费用率有所提升,尤其2019年研发费用同比增长24.56%,主要源于康柏西普国际多中心III期临床试验的开展。公司预计将继续保持高研发投入,以推进康柏西普的国际化进程及新管线的拓展,长期来看,创新药品种的收获期将带动盈利水平回升。

二、国内:低渗透率+医保红利奠定康柏西普业绩基础,国内销售峰值有望超过74亿

国内眼底病市场规模与抗VEGF药物渗透率

据测算,2019年国内眼底病患者总数约为2573万人,包括wAMD、pmCNV、DME和RVO四类。目前国内上市的雷珠单抗、康柏西普和阿柏西普三种抗VEGF药物自上市以来总渗透率仅约2%,总覆盖患者人数约为51.46万人。其中,康柏西普累计覆盖患者19.42万人,渗透率约0.75%。相较于美国市场约31.9%的渗透率,国内市场仍有巨大的提升空间。

医保政策与竞争格局分析

2019年医保谈判后,康柏西普新增DME和pmCNV适应症进入医保,降价24.36%。雷珠单抗和阿柏西普也通过谈判进入医保,价格敏感度降低。报告预计,在临床疗效相当的情况下,用药频次(康柏西普推荐的3+PRN方案可显著降低年治疗费用)、推广策略和市场容量将成为未来竞争的关键。短期内,新入局者(如罗氏的Faricimab、齐鲁制药的生物类似药)仍需2-3年才能上市,为康柏西普等现有药物提供了快速放量的机遇。诺华的Brolucizumab因安全性问题已暂停国内临床试验,预计上市时间将延迟。

销售峰值预测与增长弹性

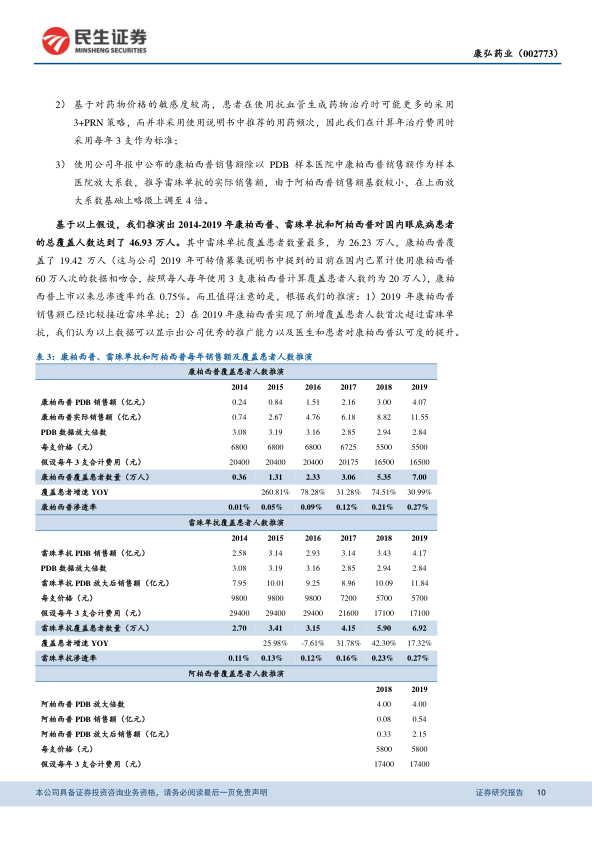

报告估算康柏西普国内销售峰值有望超过74亿元。影响放量的因素包括:可进行眼底注射的医师数量(预计2019年约1.65万人,年注射峰值可达95万针次,远高于目前实际注射量45.48万次,因此医师数量并非瓶颈);新的赠药方案(如“3+1+2+N”模式)有望提升患者用药频次和粘性;医保支付标准提升(每眼累计最多支付9支,远高于目前3+PRN方案);以及双眼发病带来的用药需求增加。

三、海外:康柏西普wAMD全球 III期临床值得期待,海外峰值有望超135亿

美国眼底病市场概况与抗VEGF药物渗透率

据测算,2018年美国约有937万眼底病患者,包括wAMD(98万)、pmCNV(30万)、DR(604万)和RVO(205万)。美国市场主流抗VEGF药物包括贝伐珠单抗、雷珠单抗、阿柏西普和Beovu。按照年平均用药5支估算,美国市场抗VEGF药物总渗透率约为31.9%(雷珠单抗、阿柏西普和贝伐珠单抗合计覆盖患者239-358万人)。欧洲市场患者人数约为2166万人,市场潜力更大。

全球临床进展与海外市场展望

康柏西普wAMD全球多中心III期临床试验已完成入组,该试验与阿柏西普头对头,旨在探索更低的用药频次方案(如每2月注射0.5mg或每3月注射1.0mg康柏西普,非劣效于每2月注射2.0mg阿柏西普)。若临床成功,康柏西普有望于2023年在海外上市,迅速扩大国际影响力。此外,DME和RVO适应症的全球多中心III期临床试验预计最快将于2020年开展,有望于2025年海外上市,进一步拓展全球市场份额。报告测算康柏西普海外市场销售峰值有望超过135亿元。

竞争格局与安全性考量

康柏西普、雷珠单抗和阿柏西普已积累充分的循证医学证据和安全性数据。新入局者如罗氏的双特异性抗体Faricimab(Ang-2/VEGF-A)在II期临床中表现优秀,有望成为强劲竞争对手,但其安全性仍需III期临床验证。其他生物类似药和创新疗法(如基因疗法)也在研发中,但多数仍处于早期阶段,或存在安全性问题(如Beovu)。

四、化药板块稳定发展,核心品种竞争力强,中成药板块逐步转好,收入增速恢复正增长

化药板块核心品种贡献突出

2019年公司化药板块实现收入12.07亿元,同比增长3.16%,保持平稳发展。核心品种阿立哌唑口崩片(精神分裂症,独家剂型,首家过评)、盐酸文拉法辛缓释片(抑郁症,独家剂型,第二家过评)和枸橼酸莫沙必利分散片(胃肠促动力药)合计销售额占化药板块收入的91%。未来可能面临集采压力,预计板块将保持低速增长。

中成药板块收入增速回暖

2019年公司中成药板块实现收入8.92亿元,同比增长3.36%,相比2018年增速有较大好转。核心品种松龄血脉康胶囊(独家)、舒肝解郁胶囊(独家)、一清胶囊和胆舒胶囊合计销售额占中成药板块收入的92%。

五、创新布局方面巩固+拓展齐头并进:不断巩固眼科领先地位,完善脑科管线覆盖领域,开拓肿瘤领域管线

眼科领域持续深耕与器械布局

公司在眼科疾病治疗领域持续投入,除康柏西普(KH916)的全球临床外,还积极布局眼科医疗器械,如控股以色列IOPtima公司并获得其青光眼治疗设备IOPtiMateTM在中国区的独家经销权。未来眼底病用药、眼底照相机和青光眼治疗设备有望在诊断、手术和用药方面形成协同互补效应。

脑科与肿瘤领域创新拓展

公司通过创新中药五加益智颗粒(阿尔茨海默症)和3.1类化药氢溴酸沃赛汀片(重度抑郁症)完善脑科产品管线。在肿瘤领域,公司引进了创新肿瘤疫苗KH901并自主研发治疗结直肠癌的创新生物药KH903,标志着公司在肿瘤领域的初步探索,为后续拓展奠定基础。公司引进多名高级管理人员,有望加速创新药研发节奏。

六、盈利预测与投资建议

康柏西普DCF估值与未来销售峰值

通过DCF折现方式,康柏西普在中国、美国和欧洲的销售峰值分别有望达到74亿、67亿和68亿人民币,合计总现值约为483亿元。这一估值基于中国患者每年使用3支、欧美患者每年使用4支的假设,以及对海外上市成功概率的风险调整。

公司整体业绩预测与投资评级

报告预计康弘药业2020-2022年EPS分别为0.99、1.24、1.49元,2020年6月5日收盘价对应PE为36倍。参考可比公司(恒瑞医药、复星医药、长春高新、京新药业、片仔癀)2020年平均估值40倍PE,报告认为康弘药业在生物创新药领域的领先地位有望带来溢价,首次覆盖并给予“推荐”评级。

七、风险提示

公司面临的主要风险包括:政策风险(仿制药一致性评价、带量采购、医保谈判降价)、市场竞争风险(竞品上市)、创新药临床进展不及预期或失败风险(高投入、高风险、海外疫情影响)、产品销售不及预期风险以及疫情带来的不确定性影响。

总结

本报告深入分析了康弘药业(002773)的核心生物药产品康柏西普的市场潜力与增长驱动因素,并对其化药、中成药板块及创新管线进行了全面评估。报告指出,康柏西普正受益于国内医保红利和海外市场拓展,进入一个长达十年的新放量周期,预计将显著提升公司业绩。

在国内市场,尽管眼底病患者基数庞大(约2573万人),但抗VEGF药物的整体渗透率仍处于较低水平(约2%),康柏西普的国内销售峰值有望超过74亿元。医保谈判带来的价格调整、3+PRN用药方案的普及以及医师注射能力的充足,共同为康柏西普的快速放量奠定基础。同时,短期内新竞品上市的窗口期为公司提供了有利的竞争环境。

在海外市场,康柏西普wAMD适应症的全球III期临床试验进展顺利,有望于2023年在欧美上市,并探索更低的用药频次方案。随着DME和RVO适应症的后续拓展,康柏西普的海外销售峰值预计将超过135亿元,为公司带来更为显著的业绩增量。

此外,公司的化药板块凭借核心品种的竞争力保持稳定发展,中成药板块也呈现出收入增速回暖的积极态势。在创新布局方面,公司在巩固眼科领先地位的同时,积极拓展脑科和肿瘤领域,通过持续高研发投入和引进高端人才,加速创新药管线的开发。

综合来看,康柏西普的巨大市场潜力、国际化战略的推进以及公司在创新药领域的持续投入,有望驱动康弘药业实现业绩的向上拐点和估值的进一步提升。报告给予公司“推荐”评级,并提示了政策、市场竞争、研发及销售不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用