中心思想

业绩增长与潜力分析

本报告的核心观点是康弘药业整体业绩高增速符合预期,尤其康柏西普的潜力巨大。公司2017年业绩表现良好,生物药板块收入显著增长,康柏西普市场份额持续提升。

创新驱动与未来展望

展望未来,康柏西普进入医保后放量可期,化药、中药板块维持稳健增长,创新研发投入不断加大,在研产品线前景广阔,激励计划有效调动员工积极性,公司有望维持高速增长。

主要内容

1、整体业绩高增速符合预期,康柏西普潜力待挖掘

-

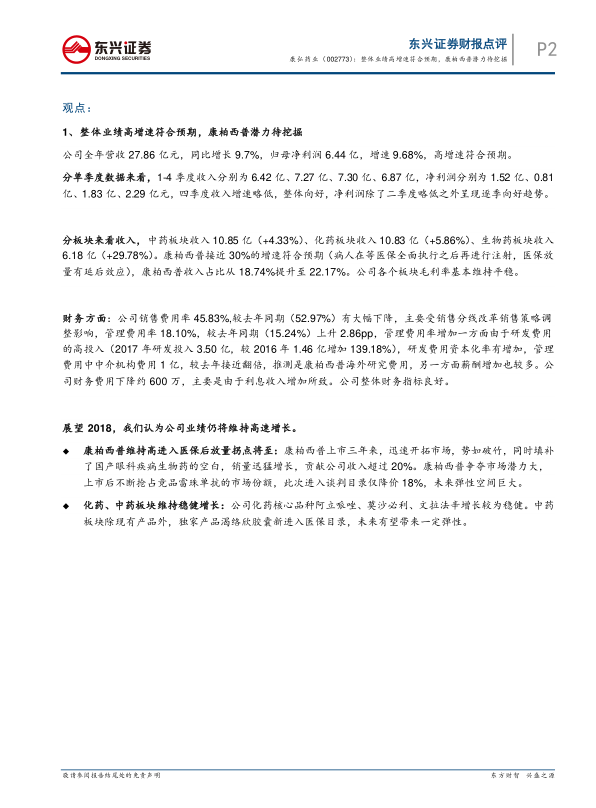

业绩表现: 公司全年营收27.86亿元,同比增长9.7%,归母净利润6.44亿,增速9.68%,高增速符合预期。分季度来看,收入整体向好,净利润除二季度外逐季提升。

-

板块分析: 中药、化药、生物药板块收入分别增长4.33%、5.86%、29.78%,康柏西普接近30%的增速符合预期,收入占比提升至22.17%。

-

财务分析: 销售费用率大幅下降,管理费用率上升,主要由于研发投入增加和中介机构费用增加。公司整体财务指标良好。

-

未来展望: 康柏西普进入医保后放量拐点将至,化药、中药板块维持稳健增长,独家产品渴络欣胶囊新进入医保目录,有望带来一定弹性。

2、康柏西普进入医保降幅仅18%超预期,未来空间巨大

-

市场准入与空间: 康柏西普已在24省中标,国内眼底新生血管性疾病市场空间巨大,抗VEGF药物是一线治疗方案。

-

竞争优势: 康柏西普与雷珠单抗相比,医保支付价差小,报销限定方式更有利,且作为二代品种具有技术优势。

-

弹性测算: 康柏西普适用人群广泛,假设渗透率10%,市占率40%,每人每年3支,则终端市场容量为77亿,出厂口径收入可达57亿,增长弹性巨大。

3、创新为核心竞争力,在研产品线前景可期

-

研发投入: 公司研发投入由2016年的1.46亿增长至2017年的3.50亿,主要由于康柏西普在美国开展III期临床试验影响所致。

-

海外临床: 康柏西普海外III期临床稳步推进,与CRO公司合作敲定。

-

国内适应症: 康柏西普国内新适应症获批,新增适应症“继发于病理性近视的脉络膜新生血管引起的视力损伤”(pmCNV)获得生产批件。

-

其他进展: KH906滴眼液获得临床试验批件,阿立哌唑口服溶液获得CDE注册受理,化药一致性评价工作加速推进,多个在产中药品种开展CMC研究,多个新药获得临床试验批件。

4、激励计划调动员工积极性

-

激励范围广: 激励对象包括公司董事、高管、中层管理人员、核心技术人员等439人。

-

业绩考核目标: 公司设立激励计划业绩考核目标,归母净利润(未扣除激励成本)以14年为基数,16-18年净利润增长率分别不低于60.78%、103.87%、158.51%。

-

超额完成: 公司2016、2017年均大幅度超额完成激励考核。

总结

康弘药业增长潜力分析

康弘药业2017年业绩表现符合预期,康柏西普作为核心产品,在市场准入、竞争优势和未来增长空间方面均表现出巨大潜力。

创新驱动与未来展望

公司持续加大研发投入,在研产品线丰富,激励计划有效激发员工积极性,有望在未来几年维持收入和利润的高速增长。维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用