中心思想

本报告分析了康弘药业(002773.SZ)2018年及2019年第一季度的业绩,并对其未来发展进行了展望。核心观点如下:

-

业绩增长承压: 康弘药业整体业绩略低于预期,主要由于中化药业务承压,但康柏西普(朗沐)持续放量,为公司业绩提供支撑。

-

未来增长点: 朗沐在美国的III期临床试验值得期待,中成药和化药业务有望在销售改革后企稳回升。

-

投资建议调整: 考虑到中化药承压和朗沐医保谈判因素,下调了2019年和2020年的盈利预测,但维持“增持”评级。

康柏西普放量与中化药承压并存

康弘药业的业绩表现受到多种因素的影响,其中康柏西普的持续放量是亮点,而中化药业务的承压则拖累了整体业绩。

销售改革与研发投入并重

公司正在进行的销售改革以及持续的研发投入,将对未来的业绩增长产生重要影响。

主要内容

公司业绩回顾与展望

-

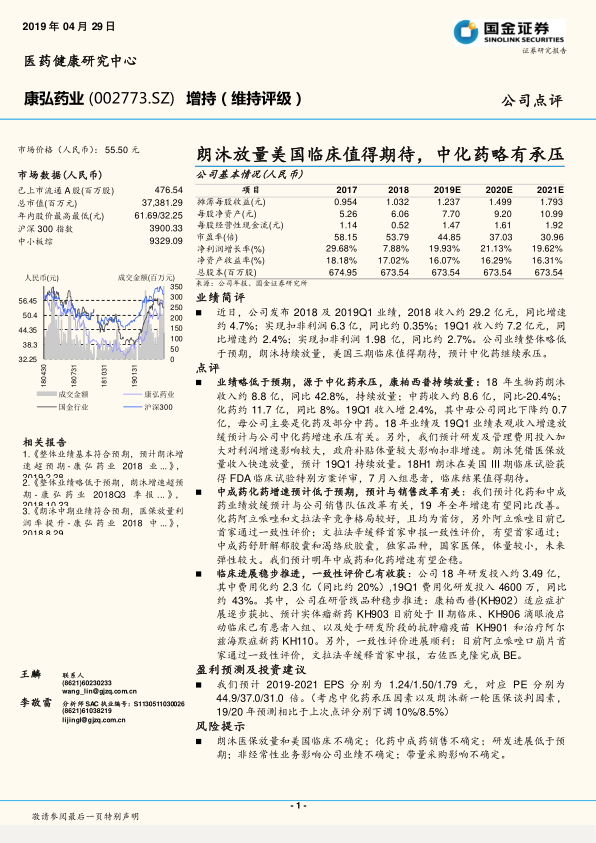

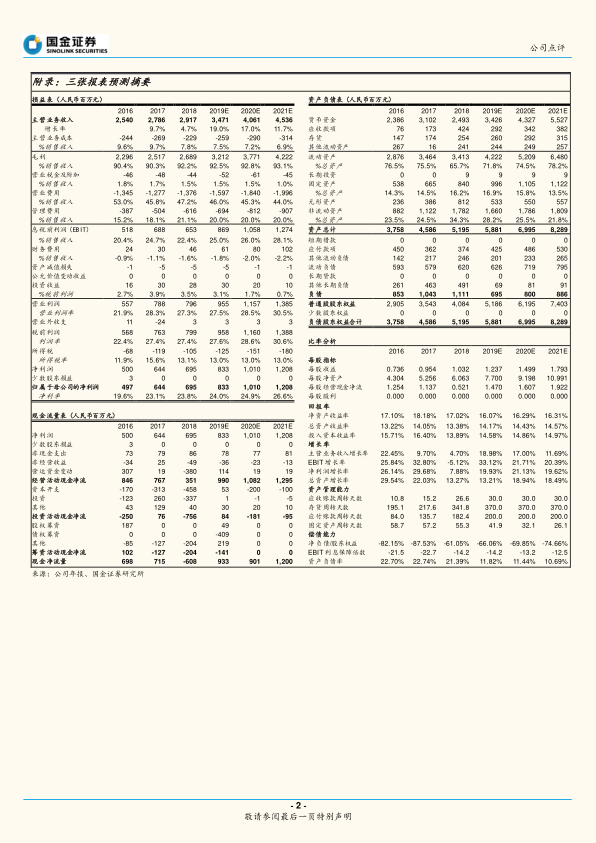

2018年及2019Q1业绩分析: 2018年公司收入约29.2亿元,同比增长约4.7%;扣非利润6.3亿,同比增长约0.35%。2019Q1收入约7.2亿元,同比增长约2.4%;扣非利润1.98亿,同比增长约2.7%。整体业绩略低于预期。

产品分析

-

朗沐持续放量: 2018年生物药朗沐收入约8.8亿,同比增长42.8%,持续放量。18H1朗沐在美国 III期临床试验获得FDA临床试验特别方案评审,7月入组患者,临床结果值得期待。

-

中化药承压: 中药收入约8.6亿,同比-20.4%;化药约11.7亿,同比8%。19Q1母公司同比下降约0.7亿,主要为化药及部分中药。

-

销售改革影响: 预计化药和中成药业绩放缓与公司销售队伍改革有关,19年全年增速有望同比改善。化药阿立哌唑和文拉法辛竞争格局较好,且均为首仿,另外阿立哌唑目前已首家通过一致性评价;文拉法辛缓释首家申报一致性评价,有望首家通过;中成药舒肝解郁胶囊和渴络欣胶囊,独家品种,国家医保,体量较小,未来弹性较大。

研发进展

-

研发投入加大: 公司18年研发投入约3.49亿,其中费用化约2.3亿(同比约20%),19Q1费用化研发投入4600万,同比约43%。

-

在研管线稳步推进: 康柏西普(KH902)适应症扩展逐步获批、预计实体瘤新药 KH903 目前处于 II期临床、KH906 滴眼液启动临床已有患者入组、以及处于研发阶段的抗肿瘤疫苗 KH901 和治疗阿尔兹海默症新药KH110。

-

一致性评价进展顺利: 目前阿立哌唑口崩片首家通过一致性评价,文拉法辛缓释首家申报,右佐匹克隆完成BE。

盈利预测与投资建议

-

盈利预测调整: 预计2019-2021 EPS分别为1.24/1.50/1.79元,对应PE分别为44.9/37.0/31.0倍。(考虑中化药承压因素以及朗沐新一轮医保谈判因素,19/20年预测相比于上次点评分别下调10%/8.5%)

-

投资建议: 维持“增持”评级。

风险提示

- 朗沐医保放量和美国临床不确定;化药中成药销售不确定;研发进展低于预期;非经常性业务影响公司业绩不确定;带量采购影响不确定。

总结

本报告对康弘药业的业绩进行了分析,指出公司业绩受到康柏西普放量和中化药承压的双重影响。公司正在进行的销售改革和研发投入有望为未来增长提供动力。考虑到相关风险因素,下调了盈利预测,但维持“增持”评级。投资者应密切关注朗沐的临床进展、销售改革效果以及带量采购政策的影响。

关注核心产品与市场变化

康柏西普作为核心产品,其市场表现和临床进展至关重要。同时,需要密切关注市场变化和政策调整对公司业务的影响。

审慎评估风险与机遇

在投资决策时,应充分考虑报告中提及的风险因素,并结合自身情况审慎评估康弘药业的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用