中心思想

本报告对康弘药业(002773.SZ)的2019年中期业绩进行了分析,并维持“增持”评级。核心观点如下:

-

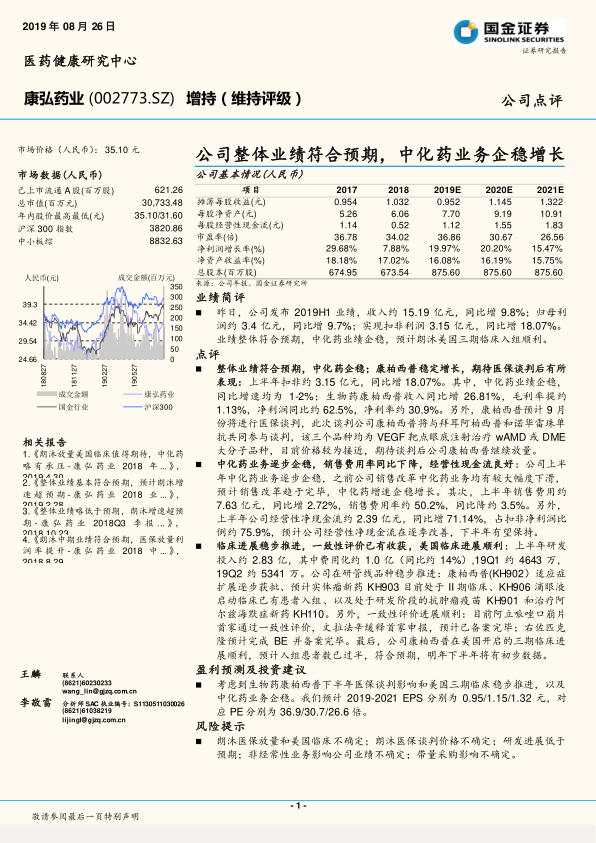

业绩符合预期,中化药业务企稳: 公司整体业绩符合预期,中化药业务逐步企稳增长,生物药康柏西普保持稳定增长。

-

临床进展顺利,医保谈判值得期待: 康柏西普美国三期临床入组顺利,一致性评价取得进展,同时期待康柏西普通过医保谈判进一步放量。

-

盈利预测及投资建议: 预计公司2019-2021年EPS分别为0.95/1.15/1.32元,对应PE分别为36.9/30.7/26.6倍。

主要内容

公司整体业绩

-

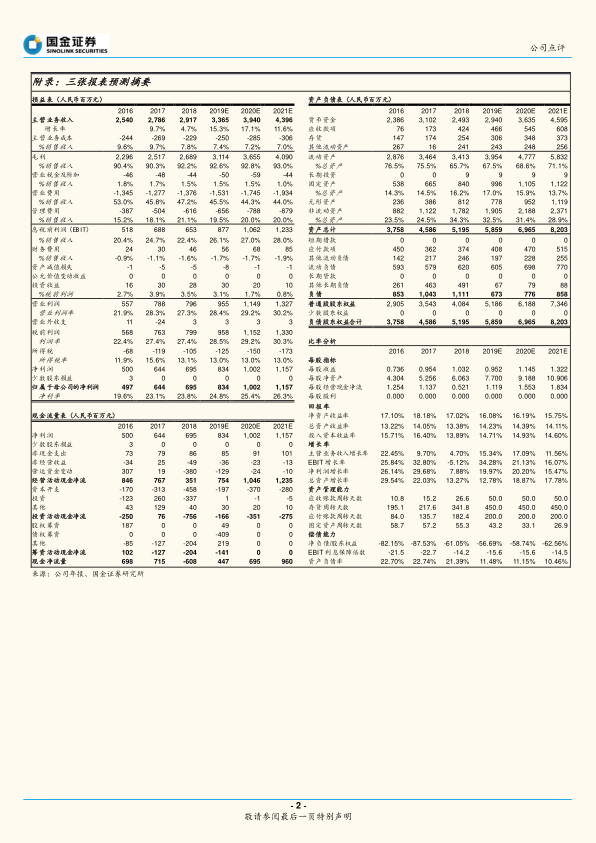

营收与利润双增长: 2019H1公司实现收入约15.19亿元,同比增长9.8%;归母利润约3.4亿元,同比增长9.7%;扣非利润3.15亿元,同比增长18.07%。

-

康柏西普稳定增长: 生物药康柏西普收入同比增长26.81%,毛利率提升约1.13%,净利润同比增长约62.5%,净利率约30.9%。

中化药业务分析

-

中化药业务企稳回升: 上半年中化药业务逐步企稳,预计销售改革趋于完毕,增速企稳增长。

-

销售费用率下降,现金流良好: 上半年销售费用率同比下降约3.5%,经营性净现金流同比增长71.14%,占扣非净利润比例约75.9%。

临床进展与研发投入

-

研发投入持续增加: 上半年研发投入约2.83亿,其中费用化约1.0亿。

-

临床管线稳步推进: 康柏西普(KH902)适应症扩展逐步获批,实体瘤新药 KH903 目前处于 II期临床,KH906 滴眼液启动临床已有患者入组。

-

一致性评价取得收获: 阿立哌唑口崩片首家通过一致性评价,文拉法辛缓释首家申报。

-

美国临床进展顺利: 康柏西普在美国开启的三期临床进展顺利,预计入组患者数已过半,符合预期,明年下半年将有初步数据。

盈利预测与风险提示

-

盈利预测: 考虑到生物药康柏西普下半年医保谈判影响和美国三期临床稳步推进,以及中化药业务企稳,预计2019-2021 EPS分别为0.95/1.15/1.32元,对应PE分别为36.9/30.7/26.6倍。

-

风险提示: 朗沐医保放量和美国临床不确定;朗沐医保谈判价格不确定;研发进展低于预期;非经常性业务影响公司业绩不确定;带量采购影响不确定。

总结

本报告认为康弘药业整体业绩符合预期,中化药业务企稳,康柏西普稳定增长,临床进展顺利,并对公司未来盈利进行了预测。同时,报告也提示了相关风险,包括朗沐医保放量和美国临床的不确定性等。总体而言,维持对康弘药业的“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用