康弘药业(002773)

业绩简评

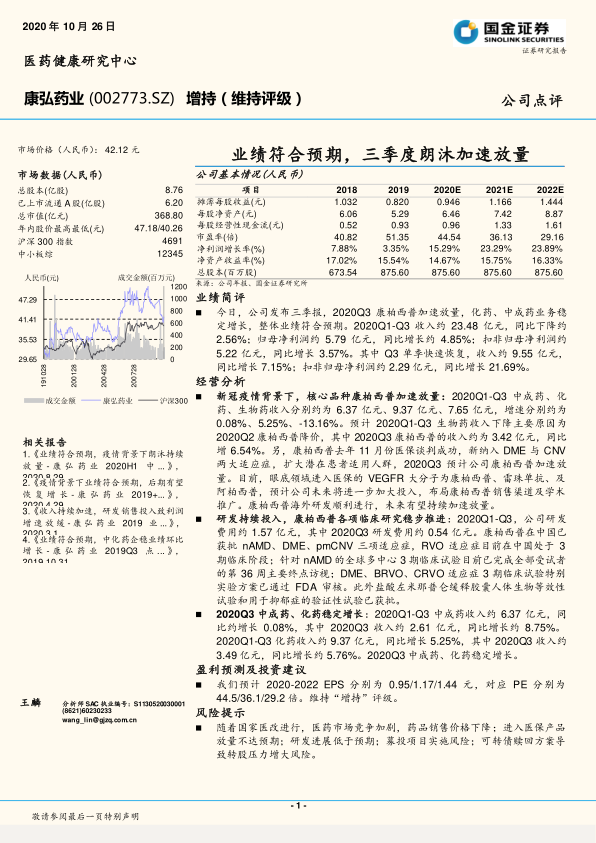

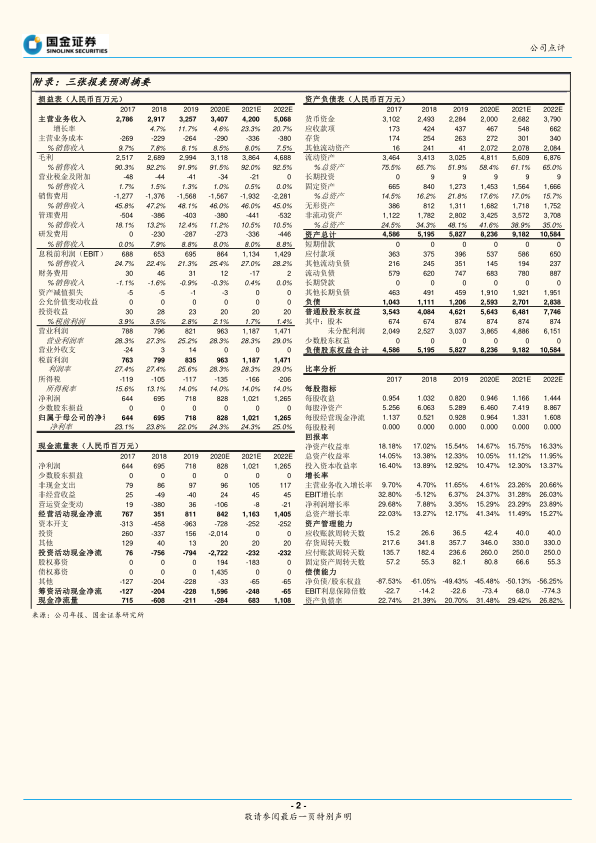

今日,公司发布三季报,2020Q3康柏西普加速放量,化药、中成药业务稳定增长,整体业绩符合预期。2020Q1-Q3收入约23.48亿元,同比下降约2.56%;归母净利润约5.79亿元,同比增长约4.85%;扣非归母净利润约5.22亿元,同比增长3.57%。其中Q3单季快速恢复,收入约9.55亿元,同比增长7.15%;扣非归母净利润约2.29亿元,同比增长21.69%。

经营分析

新冠疫情背景下,核心品种康柏西普加速放量:2020Q1-Q3中成药、化药、生物药收入分别约为6.37亿元、9.37亿元、7.65亿元,增速分别约为0.08%、5.25%、-13.16%。预计2020Q1-Q3生物药收入下降主要原因为2020Q2康柏西普降价,其中2020Q3康柏西普的收入约为3.42亿元,同比增6.54%。另,康柏西普去年11月份医保谈判成功,新纳入DME与CNV两大适应症,扩大潜在患者适用人群,2020Q3预计公司康柏西普加速放量。目前,眼底领域进入医保的VEGFR大分子为康柏西普、雷珠单抗、及阿柏西普,预计公司未来将进一步加大投入,布局康柏西普销售渠道及学术推广。康柏西普海外研发顺利进行,未来有望持续加速放量。

研发持续投入,康柏西普各项临床研究稳步推进:2020Q1-Q3,公司研发费用约1.57亿元,其中2020Q3研发费用约0.54亿元。康柏西普在中国已获批nAMD、DME、pmCNV三项适应症,RVO适应症目前在中国处于3期临床阶段;针对nAMD的全球多中心3期临床试验目前已完成全部受试者的第36周主要终点访视;DME、BRVO、CRVO适应症3期临床试验特别实验方案已通过FDA审核。此外盐酸左米那普仑缓释胶囊人体生物等效性试验和用于抑郁症的验证性试验已获批。

2020Q3中成药、化药稳定增长:2020Q1-Q3中成药收入约6.37亿元,同比约增长0.08%,其中2020Q3收入约2.61亿元,同比增长约8.75%。2020Q1-Q3化药收入约9.37亿元,同比增长5.25%,其中2020Q3收入约3.49亿元,同比增长约5.76%。2020Q3中成药、化药稳定增长。

盈利预测及投资建议

我们预计2020-2022EPS分别为0.95/1.17/1.44元,对应PE分别为44.5/36.1/29.2倍。维持“增持”评级。

风险提示

随着国家医改进行,医药市场竞争加剧,药品销售价格下降;进入医保产品放量不达预期;研发进展低于预期;募投项目实施风险;可转债赎回方案导致转股压力增大风险。

微信扫一扫-立即使用

微信扫一扫-立即使用