中心思想

核心增长策略与盈利展望

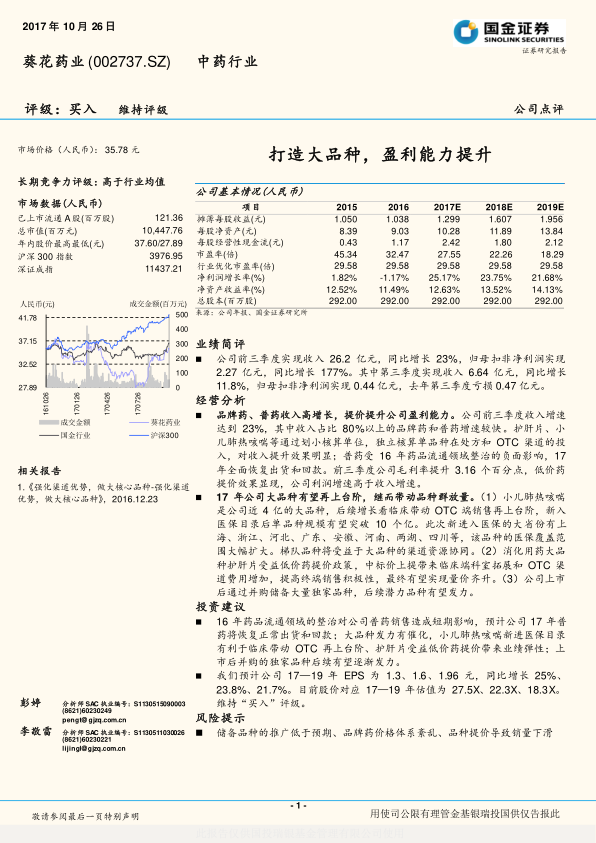

本报告核心观点指出,葵花药业(002737.SZ)通过聚焦大品种战略和优化产品结构,显著提升了盈利能力。公司前三季度业绩表现强劲,特别是归母扣非净利润实现177%的同比增长,远超收入增速。这主要得益于品牌药和普药的快速增长,以及低价药提价政策带来的毛利率改善。

投资评级与财务预期

基于对公司核心产品(如小儿肺热咳喘、护肝片)的市场潜力、医保目录扩大以及提价政策的积极影响,国金证券维持对葵花药业的“买入”评级。报告预计公司2017年至2019年的每股收益(EPS)将分别达到1.3元、1.6元和1.96元,对应年复合增长率超过20%,显示出持续的增长潜力。

主要内容

2017年前三季度业绩表现

- 整体收入与利润增长: 2017年前三季度,葵花药业实现营业收入26.2亿元人民币,同比增长23%。同期,归属于母公司股东的扣除非经常性损益的净利润达到2.27亿元人民币,同比大幅增长177%。

- 第三季度业绩亮点: 单独第三季度,公司实现收入6.64亿元人民币,同比增长11.8%。更值得关注的是,第三季度归母扣非净利润为0.44亿元人民币,而去年同期则亏损0.47亿元人民币,实现了显著的扭亏为盈。这表明公司盈利能力得到显著改善,利润增速远高于收入增速。

核心产品驱动与市场策略

- 品牌药与普药的强劲增长: 公司前三季度收入23%的增速主要由收入占比超过80%的品牌药和普药驱动。通过将护肝片、小儿肺热咳喘等核心品种划分为独立核算单位,并加大在处方和OTC渠道的投入,这些产品的收入提升效果显著。

- 普药业务恢复与毛利率提升: 2016年药品流通领域整治对公司普药销售造成短期影响,但2017年普药业务已全面恢复出货和回款。同时,低价药提价政策效果显现,公司前三季度毛利率提升了3.16个百分点,是利润增速高于收入增速的关键因素之一。

- 大品种战略的深化:

- 小儿肺热咳喘: 作为公司近4亿元的大品种,其增长潜力巨大。新进入上海、浙江、河北、广东、安徽、河南、两湖、四川等大省份的医保目录后,该品种的医保覆盖范围大幅扩大,有望带动临床端销售,并进一步推动OTC端销售再上台阶,单品种规模有望突破10亿元。同时,其渠道资源协同效应也将惠及公司其他梯队品种。

- 护肝片: 该消化用药大品种受益于低价药提价政策,中标价的提升不仅带来临床端科室的拓展,也增加了OTC渠道的费用投入,从而提高了终端销售积极性,最终有望实现量价齐升。

- 独家品种的储备与发力: 公司上市后通过并购储备了大量独家品种,这些潜力品种有望在未来逐渐发力,为公司带来新的增长点。

财务预测与投资展望

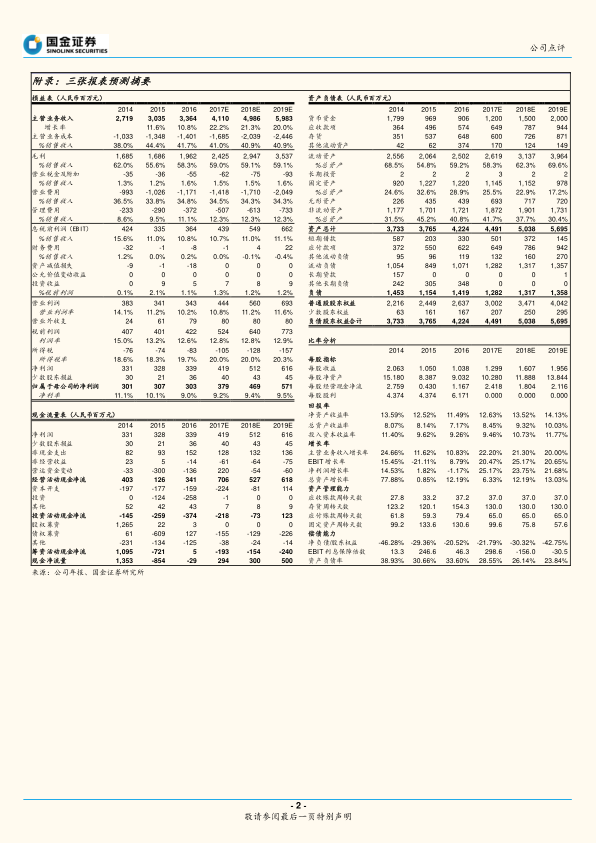

- 未来业绩预测: 报告预计葵花药业2017年至2019年的每股收益(EPS)分别为1.30元、1.61元和1.96元,对应同比增长率分别为25.17%、23.75%和21.68%。

- 估值分析: 基于上述EPS预测,目前股价对应公司2017年至2019年的市盈率(P/E)分别为27.5倍、22.3倍和18.3倍。

- 维持“买入”评级: 综合考虑普药销售的恢复、大品种的催化作用(小儿肺热咳喘新进医保、护肝片受益提价)以及并购独家品种的潜力,国金证券维持对葵花药业的“买入”评级。

- 关键财务比率预测(2017E-2019E):

- 盈利能力: 净资产收益率(ROE)预计分别为12.63%、13.52%、14.13%,呈现稳步提升趋势。总资产收益率(ROA)预计分别为8.45%、9.32%、10.03%。

- 增长率: 主营业务收入增长率预计分别为22.20%、21.30%、20.00%。净利润增长率与EPS增长率保持一致,均在20%以上。

- 偿债能力: 资产负债率预计分别为28.55%、26.14%、23.84%,显示公司财务结构持续优化,偿债能力增强。

- 现金流: 经营活动现金净流量预计分别为7.06亿元、5.27亿元、6.18亿元。

潜在风险因素分析

- 储备品种推广低于预期: 若公司新储备品种的市场推广效果不佳,可能影响未来业绩增长。

- 品牌药价格体系紊乱: 品牌药价格体系若出现混乱,可能对公司盈利能力造成负面影响。

- 品种提价导致销量下滑: 虽然提价有助于提升毛利率,但若提价幅度过大或市场接受度低,可能导致产品销量下滑,从而影响整体收入和利润。

总结

本报告对葵花药业(002737.SZ)进行了深入分析,指出公司在2017年前三季度实现了显著的业绩增长,特别是归母扣非净利润同比大幅增长177%,主要得益于品牌药和普药的强劲销售以及低价药提价政策带来的盈利能力提升。公司通过聚焦小儿肺热咳喘和护肝片等大品种,并受益于医保目录扩大和提价政策,有望在未来实现量价齐升。此外,公司上市后并购的独家品种也具备长期增长潜力。基于对公司未来业绩的积极预期,包括2017-2019年EPS的持续增长和稳健的财务比率,国金证券维持对葵花药业的“买入”评级。同时,报告也提示了储备品种推广不及预期、品牌药价格体系紊乱以及提价可能导致销量下滑等潜在风险。总体而言,葵花药业凭借其清晰的大品种战略和不断优化的产品结构,展现出良好的市场竞争力和持续增长的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用