中心思想

本报告分析了葵花药业2017年业绩超预期的原因,并展望了公司未来的发展前景。核心观点如下:

-

经营效益提升驱动增长: 低价药提价、原材料降价以及有效的成本控制是公司毛利率提升和盈利增长的关键因素。

-

大品种战略潜力巨大: 小儿肺热咳喘口服液(颗粒)等大品种的持续放量,以及后续潜力品种的发力,将带动公司整体业绩增长。

-

销售体系优势显著: 差异化的销售模式和强大的地推能力,为公司产品的市场拓展提供了有力支持。

主要内容

业绩简评:超预期增长分析

-

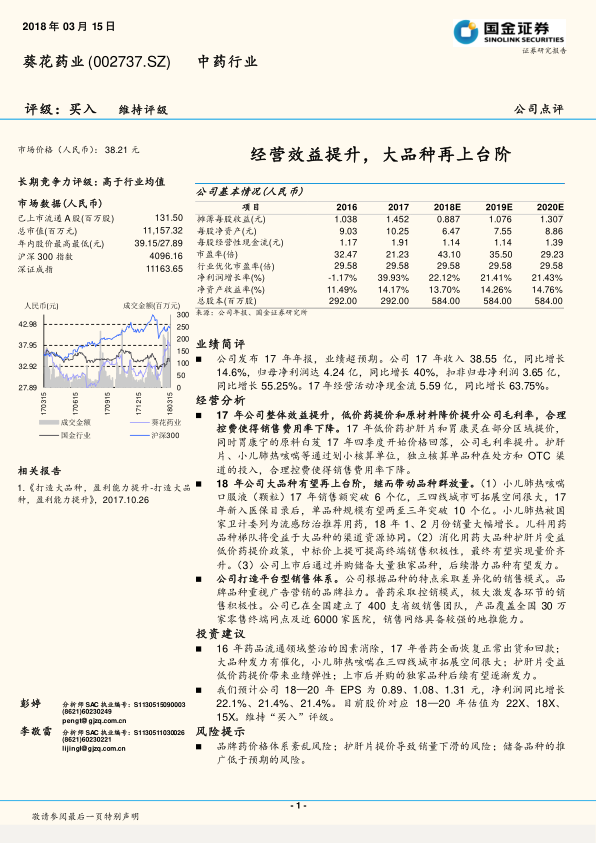

业绩表现: 葵花药业2017年收入和利润均实现显著增长,超出市场预期。

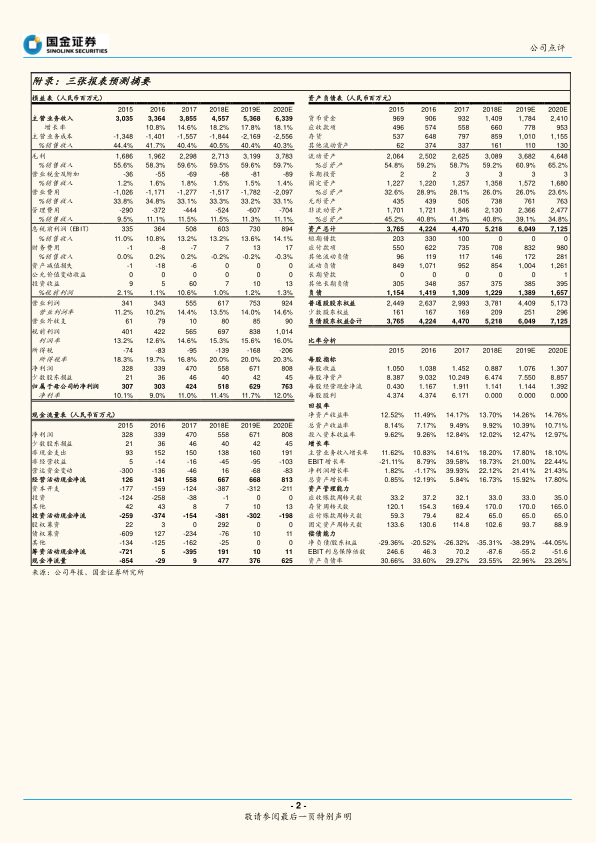

- 2017年公司实现营业收入38.55亿元,同比增长14.6%;归母净利润4.24亿元,同比增长40%;扣非归母净利润3.65亿元,同比增长55.25%。

- 经营活动产生的现金流量净额为5.59亿元,同比增长63.75%。

经营分析:效益提升与控费策略

-

毛利率提升: 低价药提价和原材料成本下降是毛利率提升的主要原因。

- 护肝片和胃康灵等低价药在部分区域提价,同时胃康宁的原料白芨价格回落,共同推动了毛利率的增长。

-

销售费用率下降: 通过划小核算单位,独立核算单品种在处方和OTC渠道的投入,有效控制了销售费用。

- 护肝片、小儿肺热咳喘等品种通过精细化管理,降低了销售费用率。

-

大品种带动: 大品种有望再上台阶,继而带动品种群放量。

- 小儿肺热咳喘口服液(颗粒)17年销售额突破6亿元,受益于新入医保目录和流感防治推荐用药,预计未来2-3年有望突破10亿元。

- 护肝片受益于低价药提价政策,有望实现量价齐升。

- 公司上市后并购储备的大量独家品种,后续潜力巨大。

-

销售体系: 公司打造平台型销售体系。

- 品牌品种重视广告营销的品牌拉力。

- 普药采取控销模式,极大激发各环节的销售积极性。

- 公司已在全国建立了400支省级销售团队,产品覆盖全国30万家零售终端网点及近6000家医院,销售网络具备较强的地推能力。

投资建议:维持“买入”评级

-

投资逻辑: 药品流通领域整治因素消除,普药恢复正常出货和回款;大品种发力,小儿肺热咳喘在三四线城市拓展空间大;护肝片受益低价药提价;并购独家品种后续有望发力。

-

盈利预测与估值: 预计公司2018-2020年EPS分别为0.89元、1.08元、1.31元,净利润同比增长22.1%、21.4%、21.4%。

-

投资评级: 维持“买入”评级。

风险提示

- 品牌药价格体系紊乱风险。

- 护肝片提价导致销量下滑的风险。

- 储备品种的推广低于预期的风险。

总结

葵花药业凭借其经营效益的提升、大品种战略的实施以及销售体系的优势,在2017年取得了超预期的业绩增长。报告预计,随着大品种的持续放量和后续潜力品种的发力,公司未来业绩将保持稳定增长。维持“买入”评级,但同时也提示了品牌药价格体系、护肝片提价以及储备品种推广等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用