中心思想

业绩增长驱动与战略优势

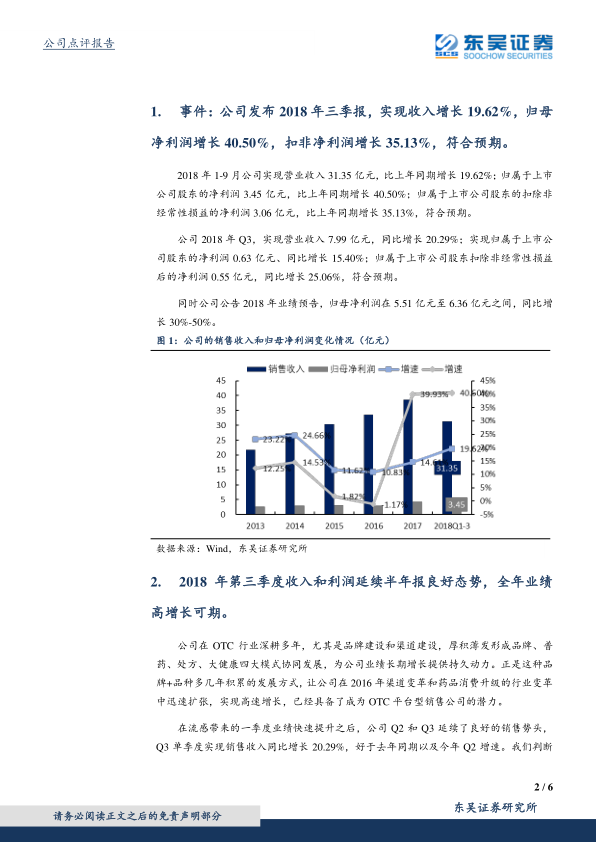

葵花药业在2018年前三季度展现出强劲的业绩增长态势,营业收入和归母净利润均实现显著增长,并预计全年将保持30%-50%的高增长。这一增长主要得益于公司在OTC(非处方药)市场多年的深耕,通过品牌、普药、处方、大健康四大模式的协同发展,成功抓住了药品消费升级和行业集中化的趋势,逐步具备了成为OTC平台型销售公司的潜力。

盈利能力提升与投资展望

公司通过内生增长有效带动了净利润率的持续提升,这主要归因于规模效应的显现以及销售费用率和管理费用率的有效控制。在毛利率相对稳定的情况下,净利润率的提高成为业绩增长的重要加成。基于公司稳健的财务表现和清晰的战略优势,分析师维持“买入”评级,并对未来几年的业绩增长持乐观态度,同时提示了小儿肺热咳喘系列药物放量不及预期和医院市场开拓不及预期的潜在风险。

主要内容

2018年前三季度业绩概览与全年预期

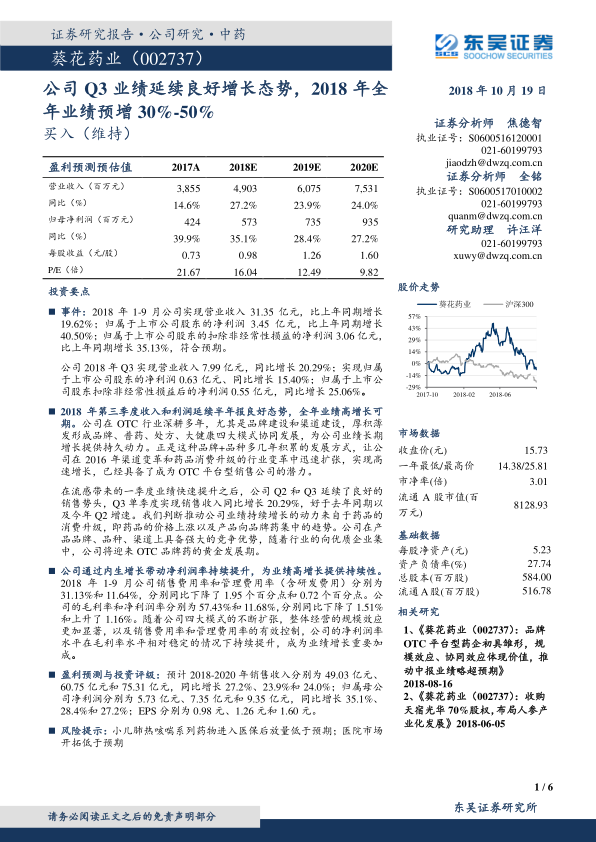

根据公司发布的2018年三季报,葵花药业在2018年1-9月实现了营业收入31.35亿元,同比增长19.62%;归属于上市公司股东的净利润为3.45亿元,同比增长40.50%;扣除非经常性损益的净利润为3.06亿元,同比增长35.13%,整体表现符合市场预期。

就第三季度单季而言,公司实现营业收入7.99亿元,同比增长20.29%;归属于上市公司股东的净利润0.63亿元,同比增长15.40%;扣除非经常性损益后的净利润0.55亿元,同比增长25.06%。公司同时公告了2018年全年业绩预告,预计归母净利润将在5.51亿元至6.36亿元之间,同比增长幅度为30%-50%。

OTC平台战略驱动业绩持续增长

公司在OTC行业深耕多年,通过持续的品牌建设和渠道拓展,形成了品牌、普药、处方、大健康四大模式协同发展的战略格局,为公司业绩的长期增长提供了持久动力。在2016年渠道变革和药品消费升级的行业背景下,葵花药业迅速扩张并实现了高速增长,展现出成为OTC平台型销售公司的巨大潜力。

继一季度流感疫情带来的业绩快速提升后,公司在第二、三季度延续了良好的销售势头,其中Q3单季度销售收入同比增长20.29%,表现优于去年同期及今年Q2的增速。分析认为,推动公司业绩持续增长的核心动力来源于药品消费升级,具体表现为药品价格的上涨以及产品向品牌药集中的趋势。葵花药业在产品品牌、品种和渠道方面具备强大的竞争优势,随着行业向优质企业集中,公司有望迎来OTC品牌药的黄金发展期。预计2018年第四季度单季业绩将在2.06亿元至2.91亿元之间,对应单季度同比增长15.7%-66.9%。

内生增长提升盈利能力

2018年1-9月,葵花药业的销售费用率和管理费用率(含研发费用)分别为31.13%和11.64%,同比分别下降了1.95个百分点和0.72个百分点。销售费用和管理费用支出分别为9.76亿元和3.65亿元,同比增长12.57%和12.65%,均低于同期营业收入的增幅。这表明公司在费用控制方面取得了显著成效。

同期,公司的毛利率为57.43%,同比略有下降1.51%;而净利润率则为11.68%,同比上升了1.16%。随着公司四大模式的不断扩张,整体经营的规模效应日益显著,加之销售费用率和管理费用率的有效控制,公司在毛利率水平相对稳定的情况下,净利润率水平持续提升,成为业绩增长的重要驱动因素。

盈利预测与投资评级

分析师对葵花药业的未来业绩进行了预测:

- 销售收入: 预计2018-2020年分别为49.03亿元、60.75亿元和75.31亿元,同比增长27.2%、23.9%和24.0%。

- 归属母公司净利润: 预计2018-2020年分别为5.73亿元、7.35亿元和9.35亿元,同比增长35.1%、28.4%和27.2%。

- 每股收益(EPS): 预计2018-2020年分别为0.98元、1.26元和1.60元。

分析师判断公司业绩底部反转已得到确认,大品种在OTC端的销售持续放量,同时小儿肺热咳喘系列药物进入医保目录预计将带来长期的销售增长。基于以上分析,维持对葵花药业的“买入”评级。

潜在风险提示

报告中也提示了潜在的风险因素,包括:

- 小儿肺热咳喘系列药物进入医保后,其放量可能低于市场预期。

- 公司在医院市场的开拓进展可能低于预期。

总结

葵花药业在2018年前三季度表现出强劲的业绩增长势头,营业收入和归母净利润均实现显著提升,并预计全年将实现30%-50%的净利润高增长。公司通过在OTC市场深耕多年,成功构建了“品牌、普药、处方、大健康”四大协同发展模式,有效抓住了药品消费升级和行业集中化的市场机遇,逐步发展成为具备强大竞争力的OTC平台型销售公司。

财务数据显示,公司通过内生增长带来的规模效应和有效的成本控制,显著提升了净利润率,为业绩的持续增长提供了坚实基础。尽管存在小儿肺热咳喘系列药物放量不及预期和医院市场开拓不及预期的潜在风险,但基于其稳健的财务表现、清晰的战略路径以及大品种在OTC端的持续放量和医保目录带来的增长潜力,分析师维持了对葵花药业的“买入”评级,对其未来发展持积极乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用