中心思想

业绩稳健增长,儿童药龙头地位巩固

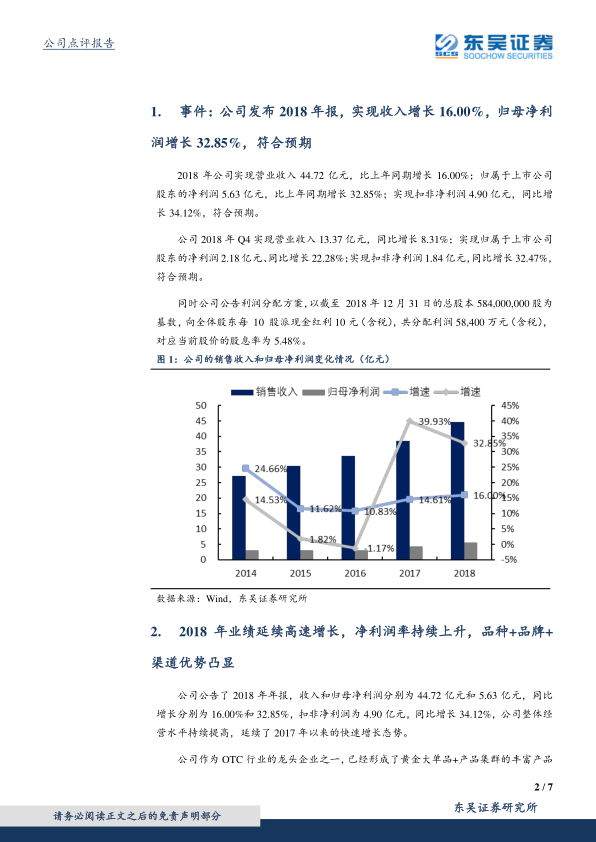

葵花药业在2018年实现了营业收入和归母净利润的双位数高速增长,分别达到44.72亿元和5.63亿元,同比增长16.00%和32.85%,符合市场预期。公司通过持续巩固“小葵花”儿童药第一品牌地位,并积极拓展妇科药和消化药等核心战略品类,形成了“黄金大单品+产品集群”的丰富产品系列。

多品类战略驱动,经营效率持续优化

公司凭借强大的品牌影响力、广泛的渠道覆盖能力以及不断提升的经营效率,实现了净利润率的稳步上升和经营性现金流的强劲增长。销售费用率和管理费用率的有效控制,进一步凸显了其作为OTC平台型企业的规模效应和内生增长动力,为未来的持续高速发展奠定了坚实基础。

主要内容

2018年业绩回顾与增长驱动

财务表现超预期,高分红彰显信心

2018年,葵花药业实现营业收入44.72亿元,同比增长16.00%;归属于上市公司股东的净利润5.63亿元,同比增长32.85%;扣非净利润4.90亿元,同比增长34.12%,均符合预期。其中,第四季度营业收入13.37亿元,同比增长8.31%;归母净利润2.18亿元,同比增长22.28%。公司同时公告了每10股派发现金红利10元(含税)的利润分配方案,股息率达5.48%,彰显了公司良好的盈利能力和对股东的回报意愿。

产品集群优势显著,品牌渠道协同发力

公司作为OTC行业龙头,已形成“黄金大单品+产品集群”的产品策略。2018年度,公司有63个产品销售额超过1000万元,其中11个产品销售额突破1亿元,大品种集群优势显著。在品牌建设方面,公司构建了“葵花”+“小葵花”的“1+1”优势品牌架构,“小葵花”连续六年被评为国内儿童药第一品牌。在渠道方面,公司建立了超过400支销售团队,产品覆盖全国约6000家医院和超30万家药品零售终端,并与近1000家药品流通企业、500家头部连锁药店及20万家核心单店建立了长期合作关系,渠道控销能力强大。

核心战略布局与品牌优势

六大领域全面布局,三大核心战略聚焦

葵花药业拥有300余个在销品种和超过1000个储备品种,在儿科、妇科、消化系统、呼吸感冒、风湿骨伤病、心脑血管病六大领域形成了全面布局。公司依照黄金大单品发展策略,重点规划了儿童药、妇科药和消化药三大核心战略,以期实现品类突破和市场领先。

小葵花围棋战略深化,妇科消化药蓄势待发

“小葵花”儿童药已成为我国儿童药品类龙头品牌,在儿童感冒、儿童发烧、儿童大健康三大品类具备行业领导地位。其中,小儿肺热咳喘口服液等7个单品销售过亿,芪斛楂颗粒等10余个产品销售过千万,产品梯队完善。妇科药品类方面,公司依托“小葵花”品牌和渠道优势,设定了五年内打造康妇消炎栓消费者品牌、培育5个5000万以上妇科主品的目标,并计划十年内实现妇科品类OTC总量领跑。消化药领域,公司持续推广“护肝片10亿黄金单品战略”并激活胃康灵的二次增长,同时建立“胃药家族”产品矩阵,形成多产品系列,实现品类破局。

经营效率提升与财务表现

现金流强劲增长,费用率持续优化

2018年,公司经营活动产生的净现金流为8.66亿元,同比增长52.71%,远高于收入和净利润的增长水平,表明公司内生发展态势良好。同期,销售费用和管理费用支出分别为14.47亿元和4.83亿元,同比增长13.3%和8.7%,均低于营业收入增幅。销售费用率和管理费用率分别同比下降0.77个百分点和0.72个百分点,体现了公司平台型销售模式下规模效应的显现和费用控制的有效性。

净利率稳步提升,规模效应日益显著

尽管2018年公司毛利率略有下降0.55个百分点至59.06%,但净利润率却上升了1.40个百分点至13.59%。这主要得益于公司四大模式的扩张、整体经营规模效应的显著体现,以及销售费用率和管理费用率的有效控制,共同推动了净利润率的持续提升,成为业绩增长的重要驱动力。

盈利预测与投资评级

未来业绩展望乐观,维持买入评级

根据预测,葵花药业2019-2021年销售收入将分别达到51.38亿元、60.94亿元和71.79亿元,同比增长14.9%、18.6%和17.8%。归属于母公司净利润预计分别为6.78亿元、8.07亿元和9.58亿元,同比增长20.3%、19.1%和18.8%。每股收益(EPS)预计为1.16元、1.38元和1.64元。分析认为,公司业绩底部反转已确认,大品种在OTC端销售持续放量,以及小儿肺热咳喘系列药物进入医保目录将带来长期销售增长。基于此,维持“买入”评级。

风险提示

潜在风险需关注

报告提示,公司面临的主要风险包括:小儿肺热咳喘系列药物进入医保后放量低于预期;医院市场开拓低于预期。

总结

葵花药业在2018年展现出强劲的增长势头,营业收入和净利润均实现高速增长,并派发高额股息。公司通过巩固“小葵花”儿童药第一品牌地位,并积极布局妇科药和消化药等核心战略品类,构建了“黄金大单品+产品集群”的多元化产品体系。同时,凭借强大的品牌影响力、广泛的渠道覆盖以及持续优化的经营效率,公司实现了净利润率的稳步提升和经营性现金流的强劲增长。展望未来,公司业绩增长潜力巨大,尤其是在OTC大品种销售放量和核心产品进入医保目录的推动下,预计将保持持续高速增长。鉴于其稳健的财务表现、清晰的战略布局和不断提升的经营效率,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用