中心思想

甾体药物产业升级的先行者与核心受益者

仙琚制药(002332)正处于中国甾体药物行业加速升级的关键窗口期,凭借其在产品布局、产能优势及一体化战略方面的显著先发优势,有望成为本轮产业转移的最大受益者。报告指出,自2016年左右,国内甾体原料药产业链上游已基本完成工艺路线升级改造,行业发展逻辑已转向以产品升级为主导、成本优势为驱动的第二次产业转移。在此背景下,仙琚制药通过持续优化产品结构、提升高附加值产品占比,并借助新厂区产能释放,其盈利能力有望持续提升。公司在性激素等高附加值API产品上的前瞻性布局,以及在欧美规范市场认证方面的领先地位,为其在全球产业链中占据更重要的位置奠定了坚实基础。

产品与产能一体化驱动的持续增长潜力

仙琚制药的持续增长潜力源于其原料药和制剂业务的一体化协同发展。在原料药方面,公司高附加值API产品的产能释放,特别是雌二醇、炔雌醇等品种,将显著提升自营原料药业务的盈利能力。新厂区投产后,将逐步释放更大的业绩弹性,并借助意大利子公司Newchem的销售网络,加速自有产品在欧美规范市场的认证和拓展。在制剂方面,公司通过多产品协同策略,专注于妇科、麻醉、呼吸科等优势科室,打造产品集群,实现了销售的规模效应。主力产品如黄体酮胶囊和罗库溴铵注射液受益于临床需求扩容和拮抗剂上市驱动的渗透率提升,而糠酸莫米松鼻喷雾剂和噻托溴铵粉雾剂等放量产品则凭借国产独家或一致性评价后的原研替代空间,有望持续贡献业绩增量。这种内外兼修、上下游协同的一体化优势,将驱动公司业绩实现高质量复合增长。

主要内容

行业变革中的战略定位与竞争优势

- 一、行业进入加速升级窗口期,产品、产能优势奠定公司受益基础

- (一) 上游工艺迭代升级,甾体药物行业进入产业加速升级窗口期

- 行业发展三阶段与仙琚制药的ROE提升趋势: 2014年以来,仙琚制药的净资产收益率(ROE)持续提升,显示其稳健的成长性。

- 第一阶段(2012-2013年): 原材料成本攀升导致行业盈利能力下降。当时国内甾体药物行业主要依赖“皂素-双烯”提取路线,受野生黄姜资源减少及高污染皂素生产企业淘汰影响,皂素供给趋紧,主要原材料成本陡然升高(图2),行业盈利能力受损。

- 第二阶段(2014-2016年): 工艺路线技改完成,国内集中度进一步提升。随着产业链上游工艺路线改造后产能释放,甾体原料药成本显著降低,例如天药股份的皮质激素类原料药毛利率从14%升至21%。工艺突破短暂降低了行业壁垒,导致国内及非规范市场皮质激素原料药价格竞争激烈(如地塞米松快速降价),加速了不具规模优势的中小企业出清。仙琚制药在此期间制剂业务贡献70%收入,初步建立妇科、麻醉科销售网络,盈利能力持续提升。

- 第三阶段(2017年至今): 头部企业加速规范市场产品认证。我国甾体药物行业已形成仙琚制药、天药股份、紫竹药业、河南利华等头部企业主导格局,这些企业拥有规模和技术优势,新进入者壁垒高。合成路线不同造成的杂质差异这一主要阻碍已克服,行业进入发展拐点,API产品在欧美规范市场认证加速(图3)。

- 新一轮产业升级的核心变量:产品与产能优势

- 此次产业升级以2014年以来的工艺迭代升级为基础,报告关注具备先发优势的产品和产能两个核心变量。

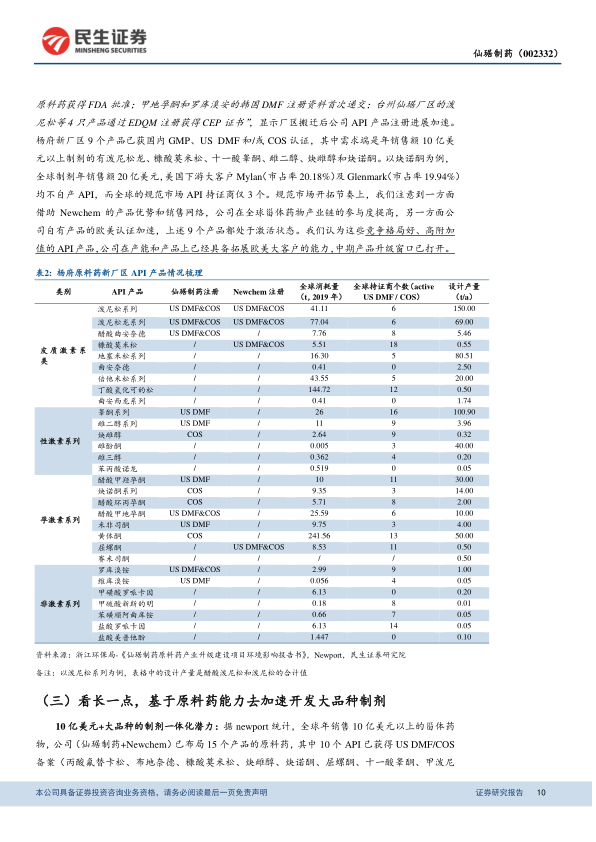

- 产品优势: 在国内头部企业中,仙琚制药(扣除Newchem)拥有最多的欧美原料药认证数量(图4)。在性激素、孕激素这类高附加值API产品布局上具有先发优势,而天药股份和河南利华等主要拥有皮质激素API产品。

- 产能优势与进入壁垒: 性激素、孕激素API产品具有总消耗吨位小、需专线生产的特点,后发企业面对高昂的固定资产投入及已被满足的客户需求,很难突破先发企业的规模优势。

- 销售渠道协同: 公司杨府原料药新厂区的API产品与Newchem存在生产上的协同,利用Newchem营销网络的销售协同效应即将体现。

- 结论: 仙琚制药凭借渠道、成本上的优势,将是以产品升级为主逻辑的产业转移的最大受益者。

- (二) 从产品、产能看公司一体化优势,协同、升级带动盈利能力持续提升

- 原料药业务:产品升级与产能释放驱动盈利能力提升

- 随着2020年杨府原料药新厂区的投产,公司甾体原料药业务进入高质量成长阶段。

- 2015-2019年,公司净利率持续提速,主要得益于技术工艺解决后原料成本显著降低、制剂业务稳健增长及规模效应(图5、图6)。

- 制剂业务:多产品协同与规模效应持续体现

- 结构优化与毛利率提升: 2016-2019年,公司制剂业务结构优化,高毛利率的自营制剂业务占比提升,低毛利率

微信扫一扫-立即使用

微信扫一扫-立即使用