中心思想

业绩增长与战略聚焦

仙琚制药2017年中报业绩超预期,主要得益于其在甾体类药物产业化的战略聚焦,特别是在妇科、麻醉科和呼吸科三大治疗领域的深耕。公司通过优化成本控制、拓展国内外市场,以及加强学术推广,实现了制剂和原料药业务的稳健增长。

投资价值与未来展望

报告重申了对仙琚制药的投资逻辑,认为公司作为原料药+制剂一体化的甾体激素龙头企业,具备显著的领先优势。制剂业务高速增长,原料药业务触底反弹,OTC业务恢复增长,管理层激励到位,共同推动公司业绩拐点的出现。

主要内容

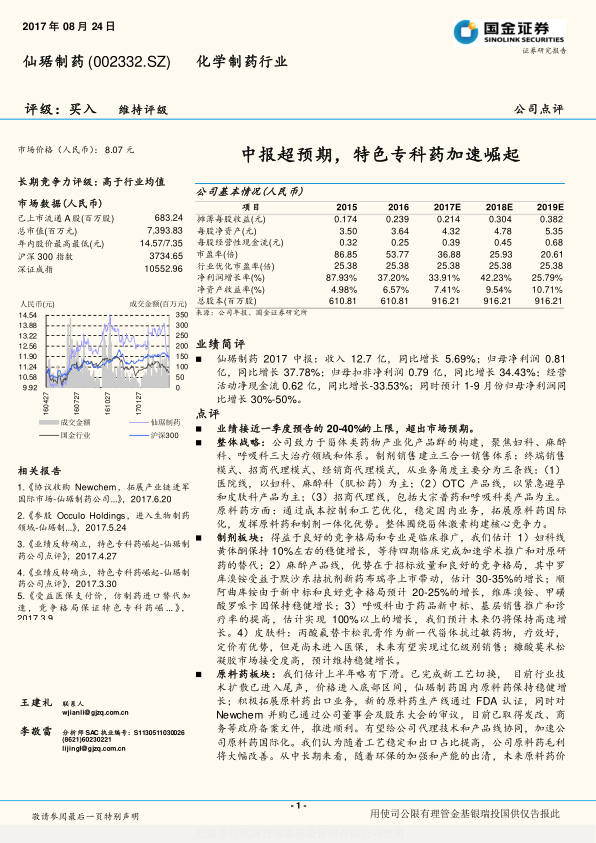

公司业绩

仙琚制药2017年中报显示,公司收入12.7亿元,同比增长5.69%;归母净利润0.81亿元,同比增长37.78%;归母扣非净利润0.79亿元,同比增长34.43%。同时,预计1-9月份归母净利润同比增长30%-50%。

整体战略

公司致力于甾体类药物产业化产品群的构建,聚焦妇科、麻醉科、呼吸科三大治疗领域和体系。制剂销售建立三合一销售体系:终端销售模式、招商代理模式、经销商代理模式。

制剂板块

得益于良好的竞争格局和专业是临床推广,我们估计 1)妇科线黄体酮保持10%左右的稳健增长;2)麻醉产品线,优势在于招标放量和良好的竞争格局,其中罗库溴铵受益于默沙东拮抗剂新药布瑞亭上市带动,估计 30-35%的增长;顺阿曲库铵由于新中标和良好竞争格局预计 20-25%的增长,维库溴铵、甲磺酸罗哌卡因保持稳健增长;3)呼吸科由于药品新中标、基层销售推广和诊疗率的提高,估计实现 100%以上的增长。4)皮肤科:丙酸氟替卡松乳膏作为新一代甾体抗过敏药物,疗效好,定价有优势,但是尚未进入医保,未来有望实现过亿级别销售;糠酸莫米松凝胶市场接受度高,预计维持稳健增长。

原料药板块

我们估计上半年略有下滑。已完成新工艺切换, 目前行业技术扩散已进入尾声,价格进入底部区间,仙琚制药国内原料药保持稳健增长;积极拓展原料药出口业务,新的原料药生产线通过 FDA 认证,同时对 Newchem 并购已通过公司董事会及股东大会的审议,目前已取得发改、商务等政府备案文件,推进顺利。有望给公司代理技术和产品线协同,加速公司原料药国际化。

OTC板块

得益于渠道库存的清理,销售队伍的建设和新品种引进,预计实现 30%以上的增长。未来将围绕妇科、甾体产品线构建优势产品群。

投资建议

在不考虑并购的情况下,预计公司2017-2019年净利润分别为1.96/2.96/3.86亿,考虑到公司在甾体激素领域的强势布局,给予买入评级。

风险提示

医保控费、二次议价、招标降价、环保风险、原料药价格下跌。

总结

核心业务增长与战略布局

仙琚制药凭借其在甾体激素领域的领先优势,通过制剂业务的快速增长、原料药业务的触底反弹以及OTC业务的恢复增长,实现了业绩的超预期增长。公司在妇科、麻醉科和呼吸科等核心治疗领域的战略布局,以及原料药+制剂一体化的发展模式,为其未来的可持续发展奠定了坚实的基础。

投资评级与风险因素

国金证券给予仙琚制药“买入”评级,并预测公司未来几年的净利润将保持高速增长。然而,投资者也应关注医保控费、招标降价、环保风险以及原料药价格下跌等潜在风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用