中心思想

本报告的核心观点如下:

-

业绩增长与市场地位:仙琚制药作为甾体激素领域的龙头企业,业绩符合预期,并保持高速增长,具有巨大的领先优势。

-

业务拐点与增长动力:公司制剂业务维持高速增长,原料药业务触底反弹,OTC 业务恢复增长,整体业绩出现拐点,并购亦带来积极影响。

主要内容

公司业绩与财务表现

-

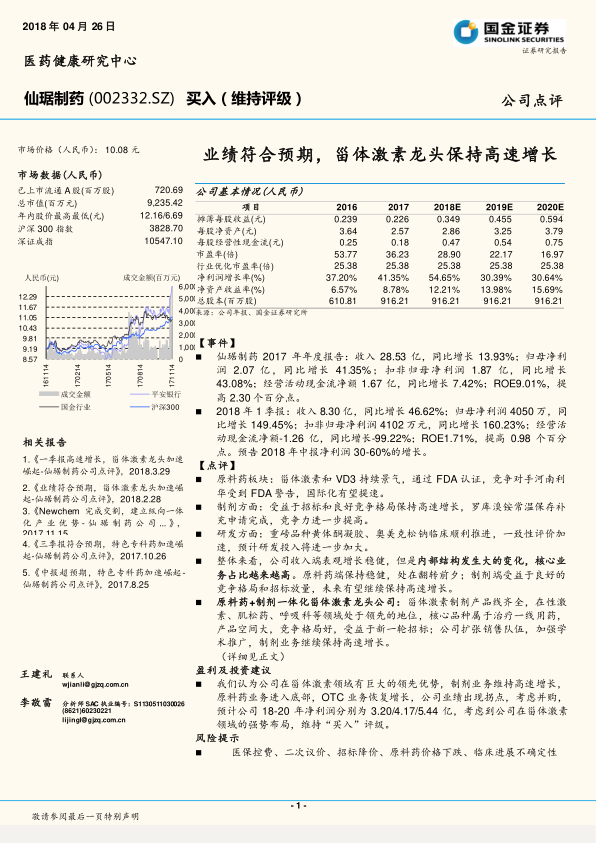

年度及季度业绩亮点:2017 年公司收入同比增长 13.93%,归母净利润同比增长 41.35%;2018 年一季度收入同比增长 46.62%,归母净利润同比增长 149.45%。

-

盈利预测与投资评级:预计公司 2018-2020 年净利润分别为 3.20/4.17/5.44 亿,维持“买入”评级。

原料药板块分析

-

市场机遇与国际化进程:甾体激素和 VD3 市场景气,公司通过 FDA 认证,竞争对手受 FDA 警告,国际化有望提速。

-

并购 Newchem 的影响:通过收购意大利 Newchem S.P.A. 和 Effechem S.r.l.,进一步优化公司甾体药物产业链,提升高端市场竞争力。

-

VD3 业务增长:子公司台州市海盛制药有限公司的维生素 D3 业务收入和利润大幅增长。

制剂方面分析

-

销售增长与市场网络:制剂销售公司实现收入 17.70 亿元,各治疗领域制剂产品销售收入均有增长,终端网络覆盖全国。

-

产品竞争力提升:罗库溴铵常温保存补充申请完成,竞争力进一步提高。

研发方面分析

-

研发投入与临床进展:研发人员增加,研发费用增加,重磅品种黄体酮凝胶、奥美克松钠临床顺利推进,一致性评价加速。

-

索元生物投资:公司持有索元生物 20.5714% 股权,但报告期内未有营业收入产生。

核心推荐逻辑

-

一体化优势与市场地位:原料药+制剂一体化甾体激素龙头公司,产品线齐全,核心品种属于治疗一线用药,产品空间大,竞争格局好。

-

原料药业务改善:甾体激素原料药业务进入底部区域,未来盈利有望改善。

-

管理层激励到位:公司高管持股比例高,新一轮非公开发行核心人员参与,激励到位,利益与公司一致。

风险提示

-

产品价格风险:医保控费、二次议价等可能导致产品价格下跌。

-

原料药价格风险:甾体激素原料药价格竞争仍存在不确定性。

-

临床进展不确定性:新产品审批和临床加速,但产品临床安全性和有效性存在不确定性。

总结

本报告分析了仙琚制药 2017 年的业绩和 2018 年一季度的表现,认为公司在甾体激素领域具有领先优势,制剂业务高速增长,原料药业务触底,OTC 业务恢复,业绩出现拐点。通过并购 Newchem,公司进一步优化了产业链,提升了高端市场竞争力。报告维持对公司的“买入”评级,但同时也提示了产品价格、原料药价格和临床进展等方面存在的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用