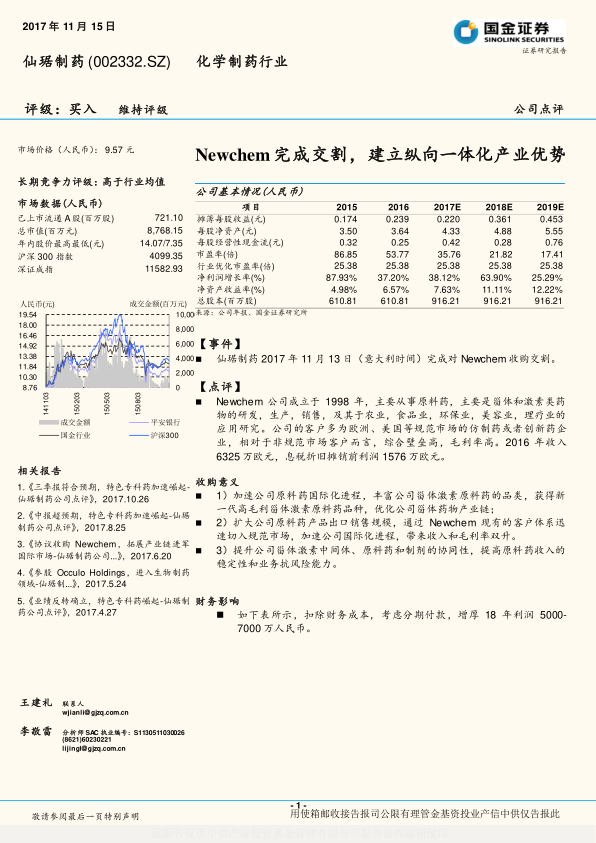

中心思想

收购Newchem的战略意义

本报告的核心观点是,仙琚制药完成对Newchem的收购,将显著提升公司的长期竞争力,主要体现在:

- 加速国际化进程:通过Newchem现有的客户体系,迅速切入规范市场,扩大原料药产品出口销售规模。

- 优化产业链:丰富甾体激素原料药的品类,获得新一代高毛利品种,提升甾体激素中间体、原料药和制剂的协同性。

- 财务增益:扣除财务成本并考虑分期付款后,预计将增厚公司2018年利润5000-7000万人民币。

维持买入评级的原因

基于公司在甾体激素领域的领先优势、制剂业务的高速增长、原料药业务触底反弹以及OTC业务的恢复增长,维持对仙琚制药的买入评级。预计公司2017-2019年净利润分别为2.02/3.31/4.15亿。

主要内容

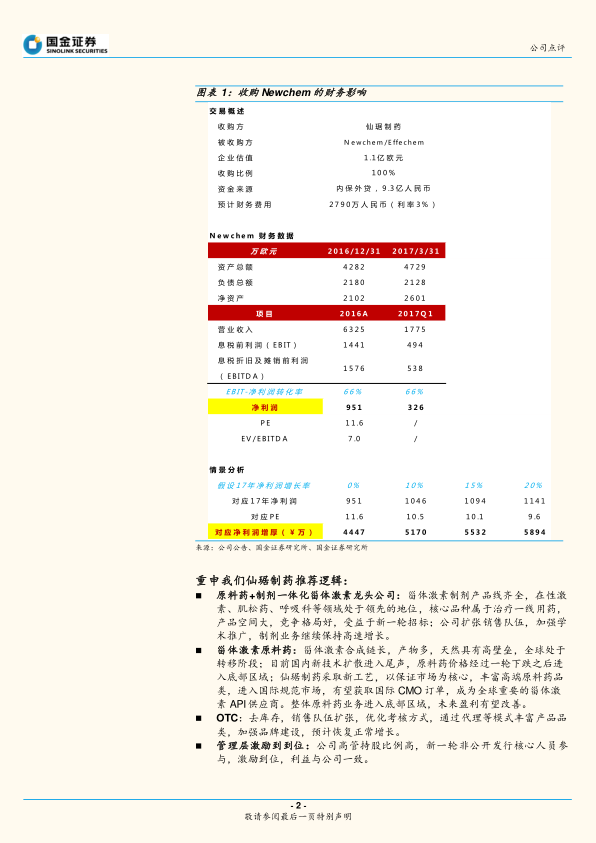

事件点评:Newchem收购完成

仙琚制药于2017年11月13日(意大利时间)完成对Newchem的收购交割。Newchem公司成立于1998年,主要从事甾体和激素类原料药的研发、生产和销售,客户多为欧洲、美国等规范市场的仿制药或创新药企,具有较高的综合壁垒和毛利率。

收购意义分析

-

加速原料药国际化进程,丰富产品品类

- 获得新一代高毛利甾体激素原料药品种,优化公司甾体药物产业链。

-

扩大出口销售规模,加速国际化进程

- 通过Newchem现有的客户体系迅速切入规范市场,带来收入和毛利率双升。

-

提升协同性,提高业务抗风险能力

- 提升公司甾体激素中间体、原料药和制剂的协同性,提高原料药收入的稳定性和业务抗风险能力。

财务影响分析

扣除财务成本,考虑分期付款,增厚 18 年利润 5000-7000万人民币。

投资建议

-

甾体激素领域优势显著

-

制剂业务维持高速增长

-

原料药业务进入底部,OTC业务恢复增长

- 原料药业务进入底部,OTC业务恢复增长,公司业绩出现拐点。

-

盈利预测与评级

- 预计公司 17-19 年净利润分别为 2.02/3.31/4.15 亿,考虑到公司在甾体激素领域的强势布局,给予买入评级。

风险提示

医保控费、二次议价、招标降价、原料药价格下跌、临床进展不确定性。

总结

收购Newchem的战略价值

仙琚制药完成对Newchem的收购,是公司国际化和产业链优化的重要一步。通过Newchem的平台,公司能够更快地进入规范市场,提升原料药业务的盈利能力和抗风险能力。

维持买入评级的逻辑

综合考虑公司在甾体激素领域的优势、制剂业务的增长潜力以及OTC业务的复苏,维持对仙琚制药的买入评级。但同时也需关注医保政策、市场竞争和原料药价格波动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用