中心思想

业绩增长与市场潜力

仙琚制药一季报业绩高速增长,预示着公司在甾体激素领域的龙头地位加速崛起,长期竞争力高于行业均值。公司制剂业务受益于良好的竞争格局和招标放量,原料药业务触底反弹,OTC业务恢复增长,整体业绩出现拐点。

维持买入评级

国金证券维持对仙琚制药“买入”评级,认为公司在甾体激素领域具有巨大领先优势,制剂业务维持高速增长,原料药业务进入底部,OTC业务恢复增长,公司业绩出现拐点。

主要内容

一、事件概述与业绩分析

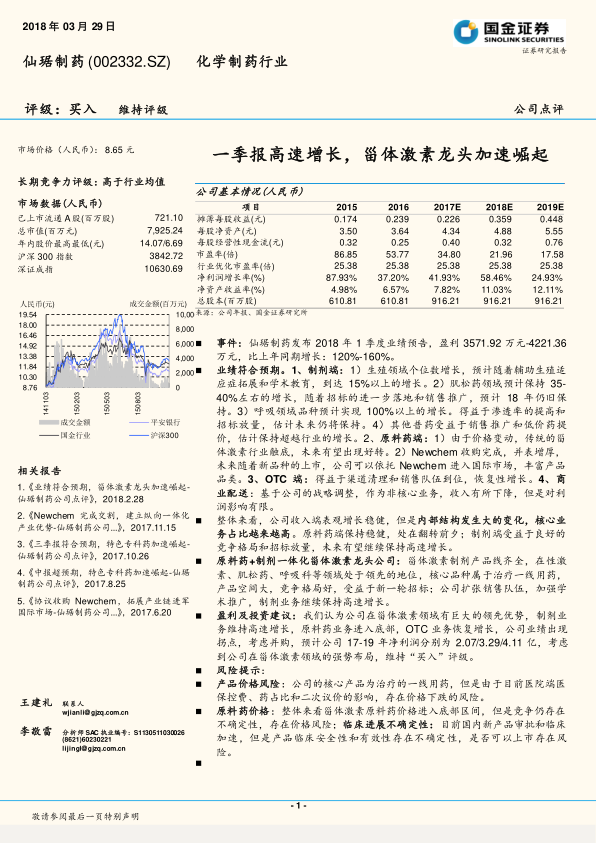

仙琚制药发布2018年一季度业绩预告,预计盈利3571.92万元-4221.36万元,同比增长120%-160%,业绩符合预期。

二、制剂端业务分析

- 生殖领域: 预计随着辅助生殖适应症拓展和学术教育,到达15%以上的增长。

- 肌松药领域: 预计保持35-40%左右的增长,随着招标的进一步落地和销售推广,预计18年仍旧保持。

- 呼吸领域品种: 预计实现100%以上的增长,得益于渗透率的提高和招标放量,估计未来仍将保持。

- 其他普药: 受益于销售推广和低价药提价,估计保持超越行业的增长。

三、原料药端业务分析

- 传统甾体激素: 由于价格变动,传统的甾体激素行业触底,未来有望出现好转。

- Newchem收购: 完成收购并表增厚,未来随着新品种的上市,公司可以依托Newchem进入国际市场,丰富产品品类。

四、其他业务分析

- OTC端: 得益于渠道清理和销售队伍到位,恢复性增长。

- 商业配送: 基于公司的战略调整,作为非核心业务,收入有所下降,但是对利润影响有限。

五、公司战略与竞争优势

公司收入端表观增长稳健,但是内部结构发生大的变化,核心业务占比越来越高。原料药端保持稳健,处在翻转前夕;制剂端受益于良好的竞争格局和招标放量,未来有望继续保持高速增长。

六、盈利预测与投资建议

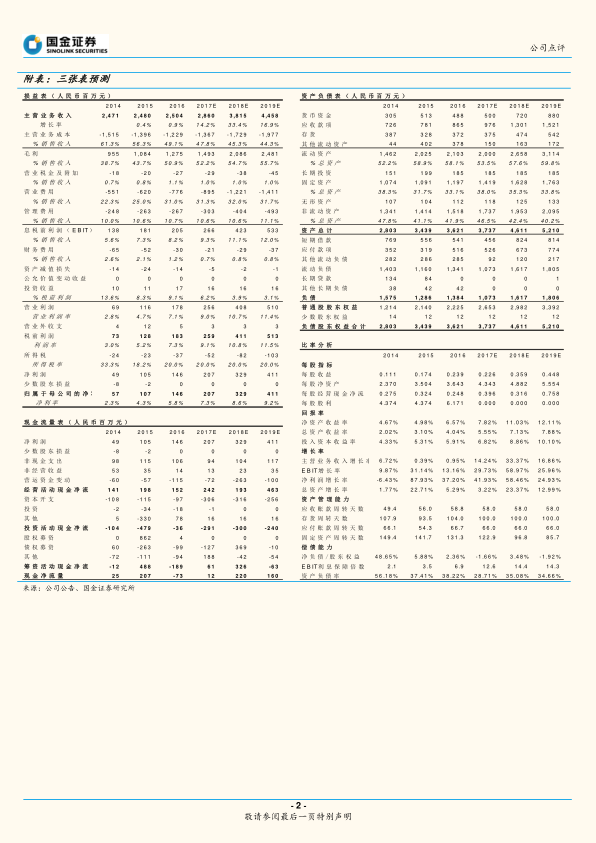

预计公司17-19年净利润分别为2.07/3.29/4.11亿,考虑到公司在甾体激素领域的强势布局,维持“买入”评级。

七、风险提示

- 产品价格风险: 公司的核心产品为治疗的一线用药,但是由于目前医院端医保控费、药占比和二次议价的影响,存在价格下跌的风险。

- 原料药价格: 整体来看甾体激素原料药价格进入底部区间,但是竞争仍存在不确定性,存在价格风险。

- 临床进展不确定性: 目前国内新产品审批和临床加速,但是产品临床安全性和有效性存在不确定性,是否可以上市存在风险。

总结

核心业务增长与战略布局

仙琚制药一季报业绩表现强劲,制剂业务高速增长,原料药业务触底反弹,OTC业务恢复增长。公司在甾体激素领域具有领先优势,通过收购Newchem拓展国际市场,战略布局清晰。

投资评级与风险提示

国金证券维持对仙琚制药“买入”评级,但同时也提示了产品价格、原料药价格和临床进展等方面存在的风险。投资者应综合考虑公司基本面和市场风险,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用