中心思想

本报告的核心观点如下:

-

业绩增长与拐点确立: 仙琚制药的业绩符合预期,制剂和原料药业务均迎来拐点,核心板块业绩高速增长,同时研发投入大幅增加,预示着公司未来发展的强劲动力。

-

甾体激素领域优势显著: 公司在甾体激素领域具有显著的领先优势,制剂业务维持高速增长,原料药业务触底反弹,OTC 业务有望恢复增长,整体业绩呈现拐点向上的趋势。

-

维持“买入”评级: 考虑到公司在甾体激素领域的强势布局和未来增长潜力,维持对仙琚制药的“买入”评级。

主要内容

公司业绩表现

-

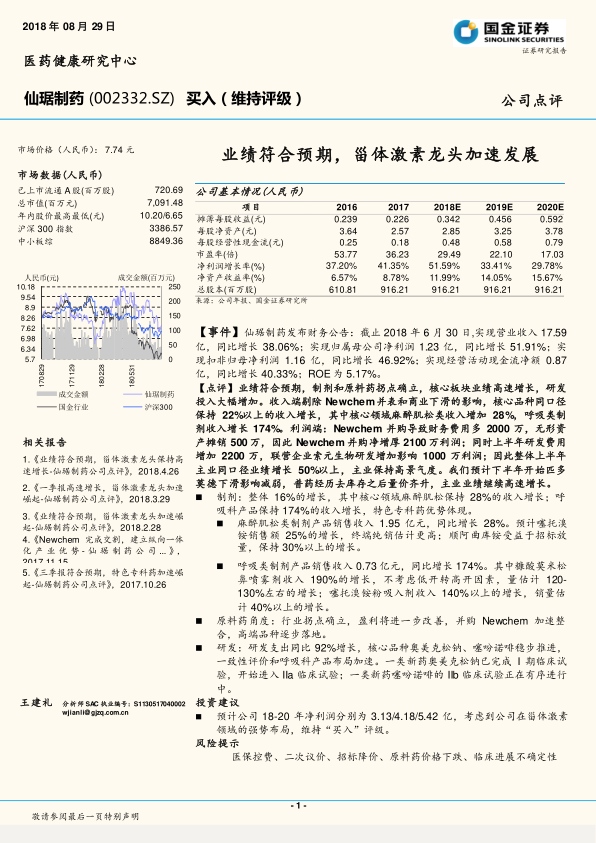

营收与利润双增长: 2018年上半年,公司营业收入同比增长38.06%,归母净利润同比增长51.91%,扣非归母净利润同比增长46.92%,经营活动现金流净额同比增长40.33%,ROE为5.17%。

-

主营业务高景气度: 剔除Newchem并表和商业下滑的影响,核心品种同口径保持22%以上的收入增长,麻醉肌松类收入增加28%,呼吸类制剂收入增长174%。

-

Newchem并购影响: Newchem并购净增厚2100万利润,但财务费用增加2000万,无形资产摊销500万;同时研发费用增加2200万,联营企业索元生物研发增加影响1000万利润。

制剂业务分析

-

制剂业务整体增长: 制剂业务整体增长16%,其中麻醉肌松保持28%的收入增长,呼吸科产品保持174%的收入增长,特色专科药优势体现。

-

细分领域增长情况:

- 妇科计生类制剂产品销售收入同比增长2%,核心品种黄体酮预计增长5%。

- 麻醉肌松类制剂产品销售收入同比增长28%,预计噻托溴铵销售额增长25%,顺阿曲库铵受益于招标放量,保持30%以上的增长。

- 呼吸类制剂产品销售收入同比增长174%,糠酸莫米松鼻喷雾剂收入增长190%,噻托溴铵粉吸入剂收入增长140%以上。

- 皮肤科同比增长48%,主要是糠酸莫米松乳膏/凝胶等产品终端拓展放量。

原料药业务分析

-

原料药业务增长及Newchem整合: 原料药及中间体销售收入同比增长,Newchem公司销售收入2.84亿元,整体经营保持稳健,高端品种对接和技术转移逐步显现整合优势。

-

VD3业务表现亮眼: 受益于VD3涨价,海盛制药营业收入同比增长55.11%,营业利润同比增长530.96%,净利润同比增长511.39%,盈利能力进一步提升。

-

行业趋势向好: 整体原料药的趋势网上,由于行业产能出清等,价格趋势网上。

研发投入与进展

-

研发投入大幅增加: 研发投入同比增长92.10%,杭州设立研发公司,在一致性评价和呼吸科产品布局加速。

-

新药研发稳步推进: 一类新药奥美克松钠已完成I期临床试验,开始进入IIa临床试验;一类新药噻吩诺啡的IIb临床试验正在有序进行中。

财务分析

-

经营性现金流良好: 经营性净现金流同比增长40.33%,收益质量良好。

-

收入质量较高: 应收账款同比下降1.33%,收入质量较高。

总结

仙琚制药2018年上半年业绩表现强劲,符合预期,制剂和原料药业务均呈现良好的增长态势。公司在甾体激素领域具有领先优势,通过并购Newchem加速整合,加大研发投入,不断丰富产品线,提升核心竞争力。尽管面临医保控费、原料药价格波动等风险,但考虑到公司在行业内的地位和未来的发展潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用