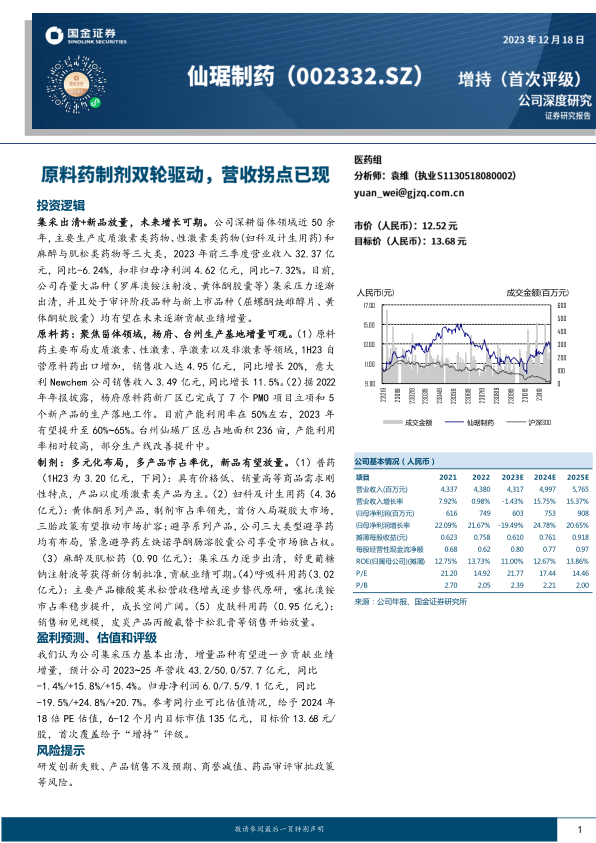

中心思想

集采出清与新品放量驱动未来增长

仙琚制药深耕甾体领域逾五十年,其核心投资逻辑在于存量大品种集采压力逐步出清,以及新上市和审评中品种的业绩贡献潜力。公司在皮质激素、性激素(妇科及计生用药)和麻醉与肌松类药物三大核心领域拥有多元化产品布局。尽管2023年前三季度营收和净利润有所下滑,但随着杨府、台州生产基地产能的提升和国内外市场的积极拓展,以及黄体酮凝胶、屈螺酮炔雌醇片等重磅新品的上市放量,公司营收有望在2023年迎来拐点,未来业绩增长可期。

研发投入持续加码,产品管线日益丰富

公司持续加大研发投入,1-3Q23研发费用达1.39亿元,研发费用率为4.31%。目前,公司拥有丰富的在研管线,包括黄体酮凝胶、糠酸莫米松鼻喷剂、噻托溴铵粉雾剂、戊酸雌二醇片等多个稳步推进的研发与申报项目。截至1H23,公司共有17种药物申报一致性评价和新仿制产品,其中麻醉与妇科生殖领域是重点。这些新产品的逐步上市和增量品种纳入集采放量,将共同推动公司营收的进一步增长。

主要内容

一、产品多元化布局,研发逐渐加码

聚焦四大治疗领域,销售模式日趋成熟

仙琚制药作为一家集原料药和制剂于一体的综合性生产厂家,其产品主要集中于皮质激素类用药、妇科及计生用药、麻醉科类用药和呼吸科类用药四大治疗领域,并涵盖皮肤科类用药。公司已构建成熟的国内外营销模式,包括负责国内原料药销售的国内贸易部、负责境外原料药和中间体销售的国际贸易部(含意大利子公司Newchem和Effechem),以及负责制剂产品销售的仙药销售公司。仙药销售公司通过医院线(妇科、麻醉科)、OTC产品线(紧急避孕、皮肤科)和招商代理线(大宗普药)三大业务线,建立了覆盖全国的终端网络,并积极拓展互联网电商销售渠道。

集采压力出清,营收拐点显现

2023年前三季度,公司实现营业收入32.37亿元,同比下降6.24%;扣非归母净利润4.62亿元,同比下降7.32%。2018年至2022年,公司营收复合年均增长率为5%。2022年,原料药销售积极开拓国际市场,营收同比增长38%;而黄体酮胶囊和罗库溴铵注射液等大品种纳入集采,导致妇科及计生用药与麻醉及肌松用药营收分别同比下降7%和38%。目前,公司存量大品种的集采压力已基本出清,加之处于审评阶段和新上市品种(如屈螺酮炔雌醇片、黄体酮软胶囊)有望贡献业绩增量,预计2023年将成为公司营收的拐点之年。

研发投入稳步增加,产品申报数量提升

公司持续加大研发投入,1-3Q23研发费用达1.39亿元,研发费用率为4.31%。公司在研管线丰富,黄体酮凝胶、糠酸莫米松鼻喷剂、噻托溴铵粉雾剂、戊酸雌二醇片等相关产品的研发与申报工作稳步推进。截至1H23,公司共有17种药物申报一致性评价和新仿制产品,其中11种为一致性评价品种(5种为麻醉类药品),6种为新仿制药物(2种为麻醉类药品、2种为妇科生殖药物)。这些产品的逐步上市和增量品种纳入集采放量,有望带动公司营收的进一步增长。

二、原料药:聚焦甾体领域,杨府、台州生产基地增量可观

甾体行业:高壁垒与需求增长并存

甾体药物是含有“环戊烷并多氢菲”母核结构的药物,具有抗感染、抗过敏、抗病毒、抗休克等多种药理作用,广泛应用于风湿性关节炎、哮喘、皮肤病、内分泌疾病以及避孕、安胎、麻醉等领域。甾体药物产业链长,工艺路线和生产要求特殊,导致行业进入壁垒高、技术难度大。该类药物主要以激素形式存在,是仅次于抗生素的第二大类药物,可分为性激素、孕激素、皮质激素及其他类。

原料药收入稳定增长,产能有望提升

公司原料药产品布局广泛,拥有26个皮质激素类、14个性激素类、8个孕激素类以及13个非激素系列原料药产品。1H23,公司原料药及中间体收入达10.03亿元,同比增长17.6%;其中自营原料药出口增长20%,意大利Newchem公司销售收入同比增长11.5%。国内杨府原料药新厂区已完成7个PMO项目立项和5个新产品生产落地,并于2023年8月通过美国FDA现场检查,产能利用率有望从50%提升至60%-65%。台州仙琚厂区产能利用率相对较高,部分生产线正在改善提升中。

三、制剂:普药及妇科领域增长稳健,多产品市占居前

公司制剂产品销售由浙江仙居制药销售有限公司负责。目前,公司已有5种产品中标国家集采,集采压力基本出清。

普药:皮质激素类药物为主,业绩稳健增长

1H23普药制剂产品收入3.2亿元,同比增长38%,占制剂自营产品收入的30%。公司普药产品以皮质激素类药物为主,包括醋酸泼尼松片、醋酸曲安奈德注射液、地塞米松磷酸钠注射液等5种,主要用于自身免疫性疾病和皮肤病。醋酸泼尼松片在PDB样本医院销售额维持在500万元左右,市占率接近25%,1H23市占率为18.5%。醋酸曲安奈德注射液PDB样本医院销售额近三年稳步上升,1H23达152万元,注射剂型占比上升至32%。

妇科及计生用药:品牌优势凸显,新品接力增长

1H23妇科及计生用药营收4.36亿元,同比增长4.52%;其中制剂销售收入2.35亿元,同比下降14%,占制剂自营产品收入的22%。公司作为国家计划生育药物定点生产厂家,主要产品包括黄体酮胶囊(益玛欣)、复方庚酸炔诺酮注射液、左炔诺孕酮肠溶胶囊、米非司酮片等。

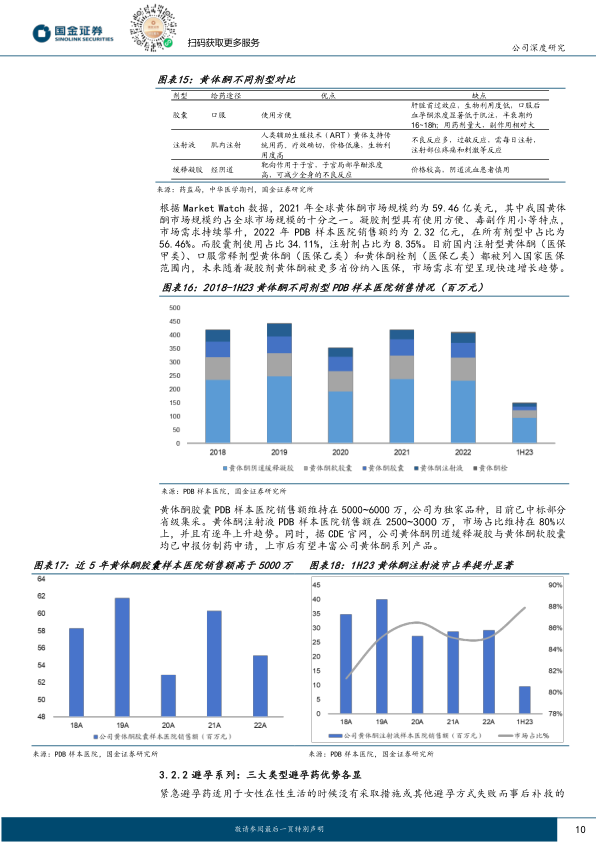

黄体酮系列:制剂市占领先,首仿入局凝胶大市场,三胎政策有望推动市场扩容

黄体酮主要有注射剂、胶囊和凝胶三种剂型。2021年全球黄体酮市场规模约59.46亿美元,中国市场约占十分之一。凝胶剂型因使用方便、副作用小,市场需求持续攀升,2022年PDB样本医院销售额约2.32亿元,占所有剂型的56.46%。公司黄体酮胶囊PDB样本医院销售额维持在5000-6000万元,为独家品种并已中标部分省级集采。黄体酮注射液PDB样本医院销售额在2500-3000万元,市场占比超80%并逐年上升。公司黄体酮阴道缓释凝胶和黄体酮软胶囊均已申报仿制药申请,有望丰富产品线。

避孕系列:三大类型避孕药优势各显

避孕药分为紧急避孕药、短效避孕药和长效避孕药。据中康CMH全国零售药店数据,紧急避孕药和短效避孕药占据主要市场份额,其中紧急避孕药占比约70%。公司左炔诺孕酮肠溶胶囊享有独占市场份额,1-3Q23销售收入达2.9亿元。短效避孕药屈螺酮炔雌醇片PDB样本医院销售额稳定,1H23达0.51亿元,公司已获批首仿。

麻醉及肌松用药:集采压力出清,部分单品占率保持高位

1H23麻醉及肌松用药营收0.90亿元,同比下降74.74%;其中制剂销售收入0.49亿元,同比下降84%,占制剂自营产品收入的4.6%。公司在麻醉科领域具有品牌优势,产品群包括罗库溴铵注射液、注射用苯磺顺阿曲库铵、注射用维库溴铵、舒更葡糖钠注射液等。舒更葡糖钠注射液于2022年获批新仿制和一致性评价,并于2023年1月纳入《国家医保目录》。1.1类新药奥美克松钠预计将于2023年下半年申报。罗库溴铵注射液在2018-2021年PDB样本医院销售额逐年上升,市占率超60%,但受第七批集采影响,2022年销售额下滑至2.41亿元。维库溴铵注射液PDB样本医院销售额维持在500万元左右,市占率稳定在50%附近。

呼吸科用药:糠酸莫米松营收稳增,噻托溴铵市占率提升

1H23呼吸类制剂产品收入3.02亿元,同比下降3%,占制剂自营产品收入的28%。公司呼吸科主要产品有糠酸莫米松鼻喷雾剂、噻托溴铵粉雾剂和环索奈德气雾剂。糠酸莫米松鼻喷雾剂PDB样本医院销售额逐年上升,1H23市占率已超50%,高于原研厂商默沙东。噻托溴铵吸入粉雾剂市占率迅速提升,用于COPD患者的维持治疗,中国COPD患者人数约占全球四分之一。

皮肤科用药:销售初见规模,皮炎产品销售放量

1H23皮肤科制剂产品收入0.95亿元,同比增长9%,占制剂自营产品收入的9%。公司在皮肤科进行多元管线布局,主要产品包括糠酸莫米松凝胶、糠酸莫米松乳膏、丙酸氟替卡松乳膏等,覆盖湿疹、神经性皮炎、异位性皮炎等多种适应症。糠酸莫米松乳膏PDB样本医院销售额逐年上升,2022年增至5762万元,公司市占率为19%。丙酸氟替卡松乳膏PDB样本医院销售额2022年增至7176万元,公司市占率维持在30%附近。

四、盈利预测与投资建议

盈利预测与财务展望

1H23公司主营业务收入21.04亿元,同比下降5%;其中制剂收入10.98亿元,同比下降18.8%;原料药及中间体销售收入10.03亿元,同比增长17.6%。预计2023-2025年公司营收分别为43.2/50.0/57.7亿元,增速分别为-1%/+16%/+15%。

原料药及中间体业务方面,杨府和台州厂区产能利用率提升,国内外市场积极拓展,预计2023-2025年收入增速分别为13%/16%/15%,对应收入分别为20.09/23.39/26.99亿元。毛利率方面,受欧洲能源价格和原材料成本影响,意大利Newchem公司和国内自营原料药毛利率在1H23有所下降,但三季度已恢复正常并有所提升,预计2023-2025年原料药及中间体毛利率分别为29%/30%/30%。

制剂业务方面,存量大品种集采压力出清,屈螺酮炔雌醇片、黄体酮软胶囊等新品有望贡献业绩增量。预计2023-2025年制剂收入增速分别为-13%/15%/16%,对应收入分别为22.60/26.08/30.13亿元。制剂毛利率受产品结构变化(如苯磺顺阿曲库铵注射液集采影响)有所下降,但随着非集采新品上市,预计未来将呈现上升趋势,2023-2025年制剂毛利率分别为74%/75%/76%。

销售费用方面,2023年因大品种集采影响有所下降,但考虑到新兴产品推广,预计2024-2025年销售费用率将上升至24.2%。研发费用率预计维持在5.8%。管理费用率预计维持在7.3%。归母净利润方面,2023年受营收持平、毛利率下降以及2022年拆迁补偿款基数效应影响,预计同比下降19.5%;2024-2025年预计增速分别为+24.8%/+20.7%,对应净利润分别为6.03/7.53/9.08亿元。

投资建议与估值

采用PE估值法,选取九典制药、苑东生物、恩华药业作为可比公司。参考可比公司2024年平均PE 22倍,给予仙琚制药2024年18倍PE估值,对应目标市值135亿元,目标价13.68元/股。首次覆盖给予“增持”评级。

五、风险提示

公司面临研发创新失败、产品销售不及预期、商誉减值(2017年收购Newchem和Effechem公司形成大额商誉)以及药品审评审批政策变化等风险。

总结

本报告深入分析了仙琚制药的投资逻辑、业务布局、财务表现及未来增长潜力。公司在甾体原料药和制剂领域拥有深厚积累,产品线多元化,涵盖皮质激素、妇科及计生、麻醉肌松和呼吸皮肤科等多个重要治疗领域。尽管短期内受到集采和市场环境影响,但随着存量大品种集采压力逐步出清,以及黄体酮凝胶、屈螺酮炔雌醇片等新产品和仿制药的陆续上市放量,公司营收有望在2023年迎来拐点。持续增长的研发投入和国内外生产基地产能的提升,为公司未来业绩增长奠定了坚实基础。综合来看,公司具备较强的市场竞争力和增长潜力,首次覆盖给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用