中心思想

本报告对仙琚制药(002332)2020年一季报进行了深入分析,并首次给予“推荐”评级。

-

业绩增长驱动力分析:报告指出,尽管一季度受疫情影响,公司制剂收入有所下滑,但扣除海盛制药的影响后,公司主营业务利润同比增长近100%,主要得益于高毛利率API产品的产能释放。

-

未来增长潜力展望:报告看好公司未来发展,认为随着新厂区API产能释放和核心制剂品种的持续放量,公司业绩有望保持较高复合增速。同时,公司在甾体药物产业链的参与度以及产品产能上的优势,也为未来的增长提供了保障。

主要内容

一、事件概述

- 公司发布2020年一季报,营业收入7.45亿元,同比下降10.89%;归母净利润0.67亿元,同比增长16.11%;扣非后归母净利润0.63亿元,同比增长12.50%。经营活动产生的现金流0.95亿元,同比下降7.15%。

二、分析与判断

收入与利润分析:疫情影响与D3价格拖累

-

收入端分析:受疫情影响,医院手术量和门诊量下滑,导致麻醉及肌松类制剂和黄体酮注射液收入下滑;OTC线的左炔诺孕酮肠溶胶囊避孕药也呈趋势性下滑,妇科类制剂总体收入下滑。

-

利润端分析:海盛制药的维生素D3价格大幅下降,拖累了利润增速。扣除海盛制药的影响后,公司2020Q1的归母净利润同比增长约93%。

API业务分析:产能释放与规范市场开拓

-

短期产能释放:杨府原料药新厂区的“原料药产业升级建设项目”逐步投产,26个原料药产品通过国内GMP检查,包括雌二醇、炔诺酮等高附加值产品。高附加值、竞争格局好的API产品的产能释放,有望拉动自营原料药业务的业绩高质量增长。

-

中期规范市场开拓:2019年母公司获得4个甾体API的COS认证,Newchem获得3个COS认证。杨府原料药新产能设计的部分产品,如糠酸莫米松和屈螺酮的US DMF/COS持证商是Newchem,公司国内产能与Newchem产品的协同效应即将体现。随着产能升级、产品认证加速,中期公司出口自营原料药的业绩爆发条件已经具备。

制剂一体化潜力:原料药优势与大品种布局

-

大品种布局:公司在15个全球年销售额高于10亿美元的甾体药物对应原料药品种都有布局,其中多个品种已获得US DMF/COS认证。

-

制剂一体化:公司可发挥自有API品种的质量、规模优势,在国内加速实现大品种的制剂一体化,例如甲泼尼龙混悬注射液;也可以借助Newchem的API产品优势,实现高附加值大品种的制剂一体化,例如屈螺酮。

三、投资建议

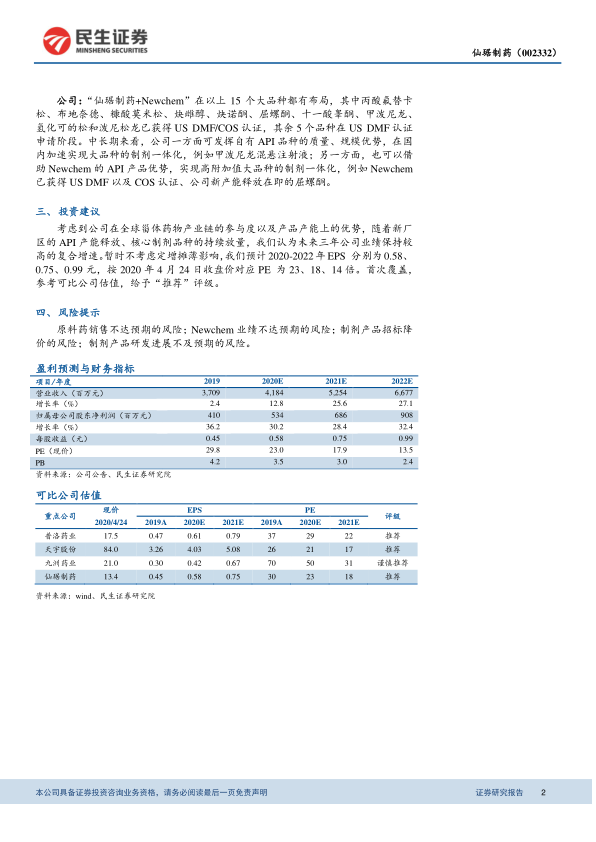

- 考虑到公司在全球甾体药物产业链的参与度以及产品产能上的优势,随着新厂区的API产能释放、核心制剂品种的持续放量,我们认为未来三年公司业绩保持较高复合增速。暂时不考虑定增摊薄影响,我们预计2020-2022年EPS 分别为0.58、0.75、0.99元,按2020年4月24日收盘价对应PE 为23、18、14倍。首次覆盖,参考可比公司估值,给予“推荐”评级。

四、风险提示

- 原料药销售不达预期的风险;Newchem业绩不达预期的风险;制剂产品招标降价的风险;制剂产品研发进展不及预期的风险。

总结

本报告认为,仙琚制药受益于API产能释放和制剂一体化战略,未来业绩增长可期。尽管短期内受到疫情和维生素D3价格的影响,但长期来看,公司在全球甾体药物产业链的优势将持续显现。首次给予“推荐”评级,并提示相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用