新华医疗(600587)

投资要点:

事件:公司发布2024年中报,上半年实现营收51.87亿元(yoy+2.24%,下同),实现归母净利润4.84亿元(yoy+5.57%),实现扣非归母净利润4.74亿元(yoy+15.11%)。2024年Q2实现营业收入26.58亿元(yoy+0.91%),实现归母净利润2.73亿元(yoy+4.21%),实现扣非归母净利润2.65亿元(yoy+16.19%),业绩符合预期。

招标放缓干扰设备入院,制药装备稳定。2024上半年,公司医疗器械业务收入18.87亿元(yoy-2.55%),受外部市场环境影响,感染控制市场招标额度同比下滑20%以上,对大设备业务开展造成干扰,公司及时调整,聚焦“短平快”耗材台式灭菌、手消等产品,带动耗材业务快速增长,随着各地设备以旧换新政策的推进,院端采购需求恢复,下半年有望拉动业务;医疗商贸收入17.04亿元(yoy+11.23%),制药装备收入10.92亿元(yoy+4.38%),BFS设备新签合同额创新高,在包括小容量制剂等领域,持续拓展生物制药领域产品;医疗服务收入4.13亿元(yoy-5.24%)。

降本增效效果显著,盈利能力提升。2024上半年,公司整体毛利率26.65%(yoy-0.76pct),销售净利率9.60%(yoy+0.19pct),期间费用率15.41%(yoy-1.66pct),改善明显,其中销售费用4.09亿元(yoy-6.94%),主要与销售人员薪酬、修理及售后费用调整有关;管理费用1.98亿元(yoy-17.41%)、财务费用0.08亿元(yoy-13.00%)均有所下滑,研发费用1.85亿元(yoy+3.75%),自主研发的“集成式汽化过氧化氢灭菌系统”等7个产品获得2024年淄博市创新工业产品(第一批)认定。

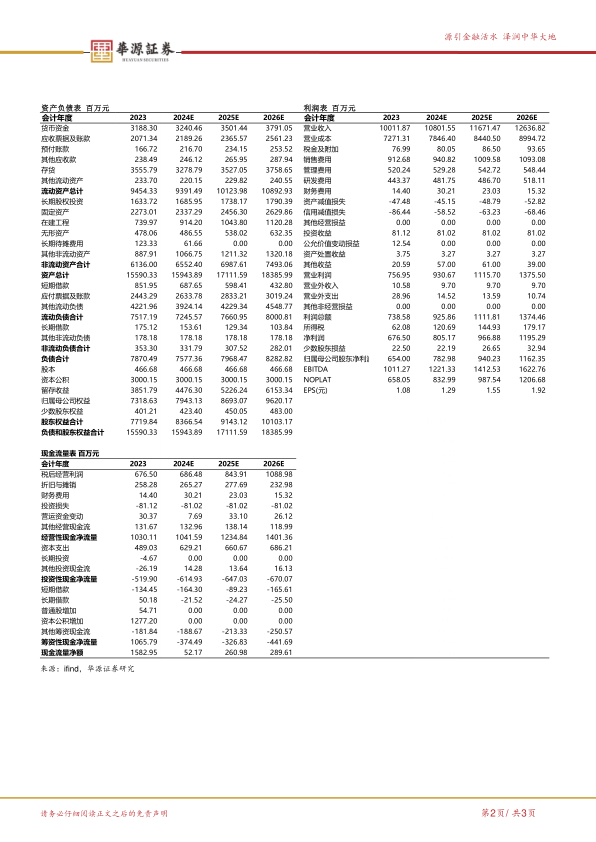

盈利预测与估值。我们预计2024-2026年公司总营收分别为108.02/116.71/126.37亿元,增速分别为7.89%/8.05%/8.27%;2024-2026年归母净利润分别为7.83/9.40/11.62亿元,增速分别为19.72%/20.08%/23.62%,当前股价对应的PE分别为12x、10x、8x。选取迈瑞医疗、联影医疗作为医疗器械业务可比公司,东富龙作为制药装备业务可比公司,可比公司2024年平均PE为27倍,基于公司医疗器械产品布局完善,制药装备持续拓展可及领域,首次覆盖,给予“买入”评级。

风险提示。国内政策风险、订单波动风险、费用投入波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用