博雅生物(300294)

业绩简评

2023 年 8 月 21 日, 公司发布 2023 年半年度报告, 2023 年上半年公司实现收入 15.41 亿元(+10%);实现归母净利润 3.26 亿元(+17%);实现扣非归母净利润 2.57 亿元(+4%)。单季度来看,2023Q2 实现收入 7.35 亿元(-1%);实现归母净利润 1.56 亿元(-11%);实现扣非归母净利润 1.20 亿元(-14%)。

经营分析

血制品业务实现稳健增长,原料血浆采集量整体稳定。 公司持续聚焦血液制品业务的发展, 2023 年上半年血液制品业务实现营业收入 7.62 亿元,同比增长 10%。 截至目前,公司已经拥有 14 家单采血浆站(其中,山西阳城浆站于 2023 年 6 月获得《单采血浆许可证》); 2023 年上半年公司原料血浆采集量约为 215 吨,与上年同期基本持平。

PCC 销售实现快速增长, 新产品业绩有望接续兑现。 产品结构方面, 核心产品白蛋白、静丙、纤原依然保持产销平衡,上半年分别实现收入 2.25 亿(+8%)、 2.57 亿(+20%)、 2.11 亿(-6%); 新产品放量速度加快, 其中 PCC 实现销售收入 2257.89 万元,同比增长 106.89%;八因子产品获得批签发并于 5 月份正式上市销售,各省挂网准入工作正在稳步推进。 在研产品方面, 公司静注人免疫球蛋白(IVIG)(10%) 和血管性血友病因子(vWF)目前均已进入临床试验阶段,未来有望进一步拓宽公司产品结构。

非血制品业务处置工作持续推进。 公司下属部分子公司天安药业、复大医药与华润医药控股下属华润双鹤、华润医商等存在一定同业竞争情况。华润医药控股承诺将督促公司在定增发行完成后 24个月内(即 23 年底前)通过股权转让、资产处置等方式退出Ⅱ型糖尿病化药业务和血制品流通等业务。 公司持续加强非血液制品业务的资源整合工作,推进非血液制品业务的剥离或处置工作,以实现华润医药关于解决同业竞争的承诺。 未来公司战略发展的重心将逐步聚焦于血液制品业务,随公司浆量扩张叠加效率提升,血制品业务远期增长潜力值得期待。

盈利预测、估值与评级

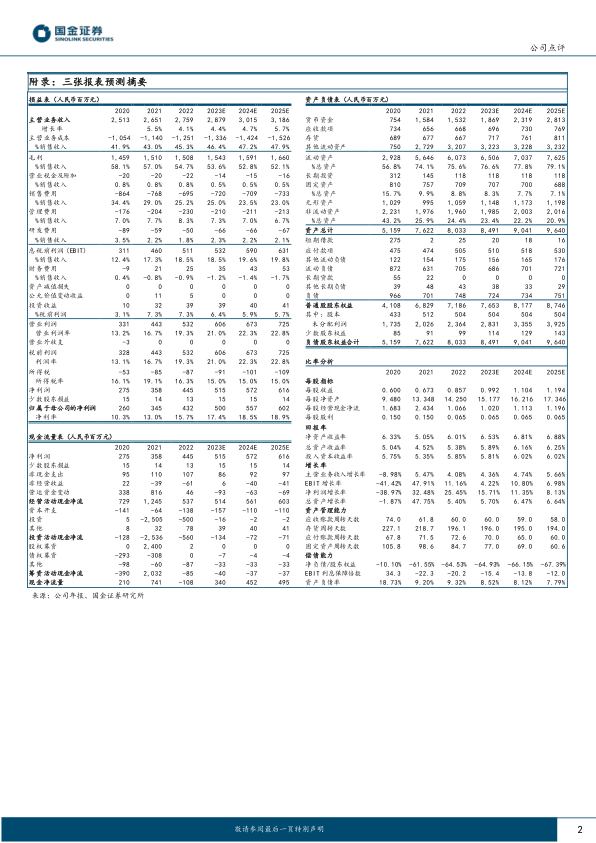

我们维持盈利预期, 预计公司 2023-2025 年分别实现归母净利润5.00(+16%)、 5.57(+11%)、 6.02 亿元(+8%)。 2023-2025 年公司对应 EPS 分别为 0.99、 1.10、 1.19 元,对应当前 PE 分别为 31、28、 26 倍。 维持“买入”评级。

风险提示

采浆拓展不达预期,产能落地不及预期, 新产品销售推广不及预期风险, 血液制品质量安全性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用