中心思想

沃森生物重磅疫苗获批,开启发展新篇章

本报告的核心观点在于,沃森生物自主研发的13价肺炎球菌多糖结合疫苗(PCV13)获得国家药品监督管理局的上市注册批准,标志着公司发展进入一个全新的阶段。作为国内首家、全球第二家获批上市的PCV13产品,沃森生物凭借其重磅疫苗的上市,有望在全球疫苗销售之王——肺炎疫苗市场中占据重要地位,尤其是在中国市场,将有效填补现有市场空白,满足巨大的未被满足的疫苗需求。

市场潜力巨大,沃森生物占据先发优势

沃森生物的PCV13产品凭借其更宽泛的适应年龄段(6周龄至5岁),相较于进口产品(6周龄至15个月婴幼儿),能够更好地覆盖国内婴幼儿和儿童群体,从而在增量和存量市场中均具备显著的先发优势。报告通过详细的市场数据和测算,揭示了国内肺炎疫苗市场巨大的增长潜力和存量需求,预计沃森生物将凭借此产品实现未来两年净利润的高速增长,并获得“买入”的投资评级。

主要内容

13 价肺炎结合疫苗:全球疫苗销售之王,首家获批上市国产版

国产PCV13填补市场空白与全球地位

沃森生物的13价肺炎结合疫苗(PCV13)历经8年多的临床研究,于2019年末正式获批上市注册。该产品是国内首家、全球第二个正式获批上市的PCV13产品,此前全球唯一获批上市的产品为辉瑞(惠氏)的13价沛儿,于2016年进入中国市场。PCV13被誉为全球疫苗销售之王,2018年全球销售额高达58亿美元,远超排名第二的9价HPV疫苗(31.5亿美元)。沃森生物的PCV13获批上市后,使其成为国内唯一拥有两个肺炎疫苗产品上市的企业,拥有最丰富的肺炎疫苗产品线。

肺炎疫苗市场格局与在研进展

- 上市品种现状:

- 目前国内上市并有批签发的肺炎疫苗产品主要有三种:23价肺炎多糖疫苗(PPSV23)和13价肺炎结合疫苗(PCV13)。辉瑞的7价肺炎结合疫苗已因注册证到期退出中国市场。

- 截至2019年12月29日,中检院批签数据显示,PPSV23全年批签发947.0万瓶,共有包括沃森生物在内的4家企业生产批签发,其中沃森生物以37.8%的市场占有率位居第一。

- 13价肺炎结合疫苗此前仅辉瑞一家,2019年全年批签发475.5万支。沃森生物的PCV13上市后,将打破辉瑞的独家局面。

- 在研品种进展:

- 国外: 辉瑞的20价肺炎结合疫苗(20vPnC)于2018年9月获得FDA突破性疗法认定,目前处于III期临床试验。默沙东的15价肺炎结合疫苗(V114)于2019年1月获得FDA突破性疗法认定,5月II期临床达到主要终点。

- 国内: 民海生物(康泰生物子公司)的13价肺炎结合疫苗已完成III期临床试验,处于申报上市阶段。兰州所的13价肺炎结合疫苗处于III期临床。

沃森 13 价肺炎结合疫苗抢占国内肺炎疫苗增量和存量市场,先发优势明显

广阔的适应年龄段与市场需求缺口

肺炎球菌疾病是导致5岁以下儿童发病和死亡的主要原因,世界卫生组织(WHO)将儿童肺炎球菌疾病列为需高度优先使用疫苗预防的疾病,并推荐使用13价肺炎结合疫苗进行接种。

- 现有产品局限性:

- 国内批签发的PPSV23适用于2岁以上儿童和成人,无法对2岁以下儿童提供保护。

- 进口辉瑞13价肺炎结合疫苗在国内获批适应年龄段为6周龄-15个月婴幼儿,接种程序为第2、4、6月龄进行三次基础免疫,大约在第12-15月龄进行一次加强免疫,适应年龄段较狭窄,错过接种年龄段的幼儿无法接种。

- 沃森生物产品优势:

- 沃森生物13价肺炎结合疫苗获批适应年龄段为6周龄至5岁(6周岁生日前)婴幼儿和儿童,更宽泛的适应年龄段保障了公司产品能充分享受国内肺炎疫苗的增量和存量市场。

增量与存量市场规模深度分析

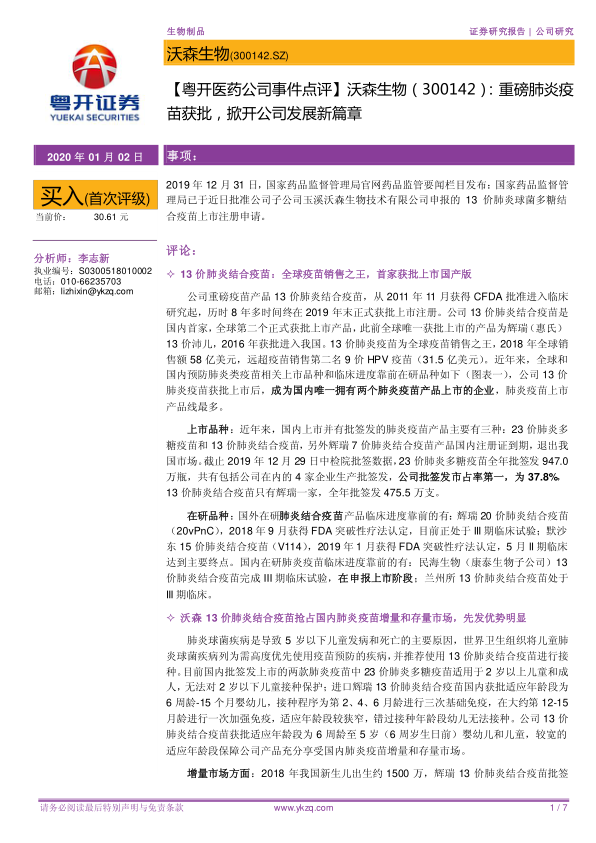

- 增量市场方面:

- 2018年我国新生儿出生约1500万。辉瑞13价肺炎结合疫苗批签发量约为385万支,若按4针的标准接种程序计算,仅能满足不到100万新生儿的需求,批签发渗透率仅约6.4%,产品供不应求。

- 假设2019年后年均新生儿出生人口约为1200万人,即使按二类疫苗20%的渗透率计算,每年13价肺炎结合疫苗需求量为960万支。而2019年全年国内进口辉瑞13价肺炎结合疫苗批签发量为475万支,市场缺口高达近500万支。

- 沃森生物产品上市后,将成为国内唯二能用于2岁以下婴幼儿接种预防肺炎的疫苗产品,在抢占每年新增空白市场方面具有明显先发优势。

- 根据测算,在年均新生儿出生人口1200万人、渗透率20%、折合疫苗单价500元/剂(标准接种程序人份费用2000元)的假设下,新生儿增量市场规模可达48.0亿元。

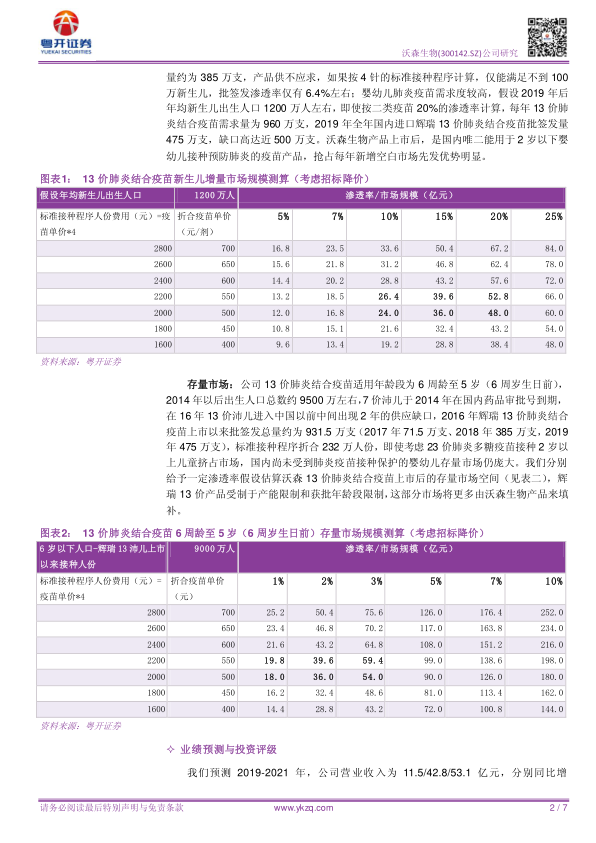

- 存量市场方面:

- 公司13价肺炎结合疫苗适用年龄段为6周龄至5岁(6周岁生日前)。2014年以后出生人口总数约9500万左右。

- 7价沛儿于2014年在国内药品审批号到期,在2016年13价沛儿进入中国以前中间出现2年的供应缺口。

- 2016年辉瑞13价肺炎结合疫苗上市以来批签发总量约为931.5万支(2017年71.5万支、2018年385万支,2019年475万支),标准接种程序折合232万人份。

- 即使考虑PPSV23接种2岁以上儿童挤占市场,国内尚未受到肺炎疫苗接种保护的婴幼儿存量市场依然庞大。

- 根据测算,在6岁以下人口(减去辉瑞13价沛儿上市以来接种人份)9000万人、渗透率5%、折合疫苗单价500元/剂(标准接种程序人份费用2000元)的假设下,存量市场规模可达90.0亿元。

- 辉瑞13价产品受制于产能限制和获批年龄段限制,这部分巨大的存量市场将更多由沃森生物产品来填补。

业绩预测与投资评级

强劲业绩增长预期与投资建议

- 财务预测: 报告预测沃森生物2019-2021年营业收入分别为11.5亿元、42.8亿元和53.1亿元,同比增速分别为30.8%、272.2%和24.0%。归母净利润分别为1.7亿元、11.7亿元和15.2亿元,同比增速分别为-83.5%、577.9%和29.6%。

- 每股收益: 对应每股EPS分别为0.11元、0.76元和0.98元。

- 估值: 基于当前收盘价30.61元/股,对应2019-2021年PE估值分别为273倍、40倍和31倍。

- 投资评级: 鉴于公司重磅产品13价肺炎结合疫苗已获批,未来两年净利润高速增长的确定性极高,现价对应2020年PE估值约40倍,报告首次覆盖给予“买入”评级。

风险提示

潜在风险因素

- 13价肺炎结合疫苗的生产批签发可能不及预期。

- 疫苗销售可能不及预期。

- 存在疫苗质量事故风险。

总结

本报告深入分析了沃森生物(300142.SZ)13价肺炎结合疫苗(PCV13)获批上市对公司发展的重大意义。该疫苗作为国内首个国产PCV13,在全球肺炎疫苗市场中占据重要地位,并有望凭借其更广泛的适应年龄段,有效填补国内婴幼儿和儿童肺炎疫苗市场的巨大需求缺口。通过对增量和存量市场的详细测算,报告指出沃森生物的PCV13产品将享有显著的先发优势和广阔的市场空间。基于此,报告预测公司未来两年将实现营业收入和归母净利润的高速增长,并给予“买入”的投资评级,同时提示了生产、销售及质量方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用