中心思想

圣诺生物:多肽领域龙头,驱动业绩增长

圣诺生物作为多肽固相合成领域的国内细分龙头,凭借其在多肽原料药、制剂及CDMO业务的深厚积累和技术优势,展现出强劲的增长潜力。公司通过股权激励计划彰显管理层对未来发展的信心,并计划通过非公开募资进一步扩大产能,以满足全球多肽市场日益增长的需求。

市场机遇与技术创新,保障持续发展

全球肽治疗市场规模持续扩大,FDA批准多肽药物数量不断增加,给药技术创新和生产成本下降共同推动了市场发展。国内市场随着重磅多肽药物专利到期,仿制药市场迎来新机遇。圣诺生物凭借丰富的产品管线和8项核心技术,有效解决了多肽药物规模化生产的技术瓶颈,为后续研发进展提供了坚实保障,有望抓住市场机遇,实现业绩持续增长。

主要内容

深耕多肽合成20载,国内细分龙头享全球多肽产能刚需,成长可期

专注多肽原料药与制剂,CMO与制剂业务长成中

圣诺生物是一家专注于多肽固相合成领域的细分龙头企业,主营业务涵盖多肽原料药和制剂、多肽CDMO以及其他CMO业务。公司自2001年成立以来,通过提供多肽类药物小试、中试、工艺研发及定制生产等CDMO服务,逐步建立了包括GMP级原料药和制剂生产线在内的全流程研发管线和全产业链平台。公司董事长文永均先生作为国内多肽药物领域的资深专家,拥有30余年的CDMO项目经验。

在多肽原料药和制剂业务方面,公司已掌握16个多肽原料药品种的规模化生产技术,其中11个品种在国内取得生产批件,8个品种获得美国DMF备案(激活状态)。同时,公司延伸开发的9个多肽制剂品种在国内取得了13个生产批件,产品覆盖免疫系统疾病、肿瘤、心血管、慢性乙肝、糖尿病及产科疾病等多个重要治疗领域。

在多肽CDMO业务方面,公司依托其在多肽药物研发和规模化生产领域的技术优势,为国内外医药企业提供多肽创新药药学研究服务(CDMO)、多肽类产品定制生产服务以及多肽药物生产技术转让服务。公司已为40余个项目提供药学研究服务,其中1个抗艾滋病药物艾博韦泰已获批上市进入商业化阶段,18个多肽创新药进入临床试验阶段。

此外,公司还提供小分子化学药物左西孟旦制剂代加工及左西孟旦原料药生产、出口销售业务,是目前国内仅有的两家获得左西孟旦注射液生产批件的企业之一。

营收稳步提升,原料药业务发力明显

2023年上半年,公司实现营收1.74亿元,同比增长3.78%;毛利1.13亿元,毛利率为64.87%。其中,药学研究服务收入0.36亿元,同比增长85.53%,主要得益于2022年新签订单的增长;制剂收入0.64亿元,同比增长8.04%,主要受进入集采品种逐渐放量的推动。原料药收入0.51亿元,同比下降10.54%,主要系原料药采购周期性影响,上半年为采购淡季。

2022年全年,公司营收3.97亿元,同比增长2.38%;毛利润2.59亿元,同比减少6.87%;毛利率65.5%,同比下降6.5个百分点。营收增长主要由原料药销售和药学研究服务带动,其中原料药收入1.41亿元,同比增长55.24%,占比36%,主要得益于比伐卢定原料药和左西孟旦原料药出口增加。制剂营业收入1.35亿元,同比减少24.16%,占比34%,主要受一致性评价和国家集采影响。毛利率下降主要受高销售占比的原料药海外出口成本增加以及制剂产品纳入集采后价格下降两方面因素影响。

2023-2025年营收及EBITDA增速触发值为15%/25%/38%,目标值为20%/35%/50%

2023年6月14日,公司发布限制性股票激励计划草案,并于7月25日进行修正。修正后的计划拟授予77名激励对象224万股限制性股票,授予价格为15.93元/股。公司设立了公司层面与个人层面的考核目标,其中2023-2025年营收及EBITDA增速触发值分别为15%/25%/38%,目标值分别为20%/35%/50%,充分彰显了管理层对公司未来发展的信心。

此外,公司于2023年7月7日公告,计划向不超过35名特定对象非公开募资不超过1.6亿元。其中,1.3亿元将用于多肽创新药CDMO、原料药产业化项目,该项目总投资2.04亿元。此次募资旨在进行产能升级,以满足市场对胸腺五肽、比伐芦定、醋酸阿托西班等具有较大市场容量的原料药产品的批量化生产需求,为公司多肽原料药业务的持续增长提供保障。

公司此前公开募资用于“年产395千克多肽原料药生产线项目”、“制剂产业化技术改造项目”和“工程技术中心升级项目”,合计募集资金净额为2.85亿元。截至2023年6月30日,募投项目累计使用募集资金1.18亿元。其中,“年产395千克多肽原料药生产线项目”和“工程技术中心升级项目”因规划调整、恶劣气候等因素,建设进度较原计划有所滞后。

全球肽治疗市场规模超400亿美元,海内外市场均处于快速成长期

获批用于多种领域治疗:高活性、低剂量、低毒性

多肽药物是由多个氨基酸通过肽键连接形成的化合物,具有高活性、低剂量、低毒性等特点,其质量控制水平接近小分子化学药,活性接近蛋白质类药物。相对于小分子化药,多肽药物具有更高的活性和更强的选择性,且代谢产物为氨基酸,副作用小。相对于蛋白质药物,多肽药物纯度高、生产成本低、免疫原性较低。

多肽产品产业链包括上游原料药供应商(氨基酸、树脂等)、中游多肽药物研发和生产(给药途径、稳定性、纯度优化)以及下游终端销售(药品批发商、医院、药店)。目前,多肽药物主要应用于急病和慢性病的手术治疗领域。

全球范围内,多肽类药物已获批用于感染、抗癌、诊断剂、心血管疾病以及糖尿病等多种领域。根据FDA披露,截至2023年8月,全球获批多肽药物共计约112个,其中感染、抗癌和诊断剂获批数量分别为19、16和15个,2023年新增获批多肽药物5个。在研产品方面,截至2022年12月,全球多肽药物研发主要集中在抗癌(31个)、肥胖与新陈代谢(17个)、神经系统(9个)以及糖尿病(7个)等领域。

FDA获批量增加:给药技术创新提升渗透率,生产成本下降激发药企活力

多肽药物具有免疫原性低、研发时间短等优点,随着更多多肽物质的发现,其渗透率有望进一步提升。技术进步带来的给药便利性提高和生产成本降低,以及研发投入的增加,共同推动了全球肽治疗市场的增长。

从FDA批准趋势来看,1940年至2023年8月,FDA批准的药物中肽类占比6%,小分子化药和蛋白药物分别占83%和11%。多肽药物进入I期临床的比率高达17%,远高于小分子化药的4%,且研发周期更短。

给药不便和生产成本高是过去制约多肽药物发展的两大瓶颈。随着技术进步,这两大瓶颈均得到突破。给药技术创新主要体现在剂量、剂型、器械、给药途径(如吸入、口服、植入)以及长效缓释方法(如微球、聚乙二醇化)等方面,大大提高了患者用药的便利性。同时,随着仿制药兴起和多肽技术及生产设备向发展中国家转移,多肽药物定制生产服务(CMO)的兴起,促进了专业化分工、技术进步和规模效应,使多肽药物的生产成本逐步下降。

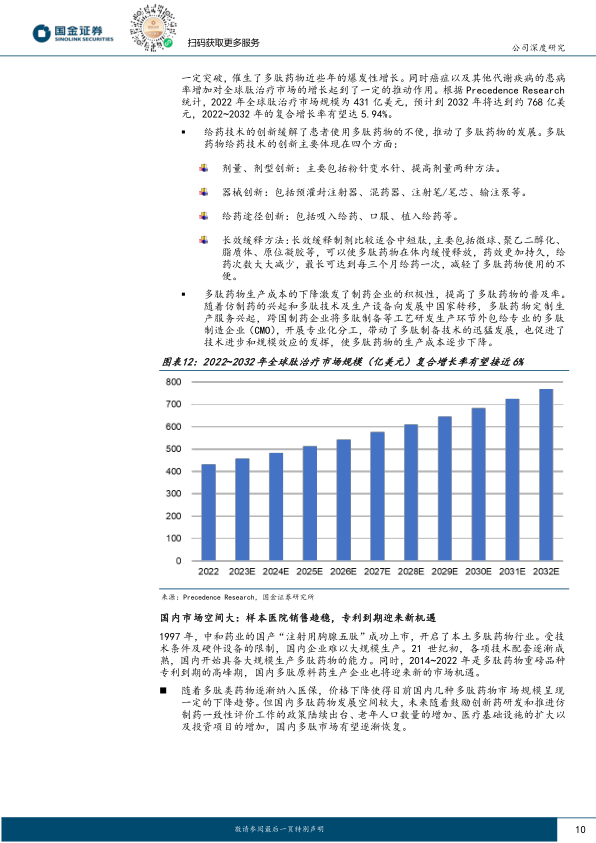

根据Precedence Research统计,2022年全球肽治疗市场规模为431亿美元,预计到2032年将达到约768亿美元,2022-2032年的复合增长率有望达到5.94%。

国内市场空间大:样本医院销售趋稳,专利到期迎来新机遇

中国多肽药物行业始于1997年国产“注射用胸腺五肽”的上市。21世纪初,随着技术条件和硬件设备的成熟,国内企业开始具备大规模生产多肽药物的能力。

目前,随着多肽类药物逐渐纳入医保,部分品种价格下降导致国内样本医院销售额趋稳。然而,国内多肽药物市场发展空间巨大,未来随着鼓励创新药研发和推进仿制药一致性评价工作的政策陆续出台、老年人口数量的增加、医疗基础设施的扩大以及投资项目的增加,国内多肽市场有望逐渐恢复。

2014年至2022年是多肽药物重磅品种专利逐渐到期的高峰阶段。全球销售额10亿美元以上的格拉替雷、利拉鲁肽、艾塞那肽、戈舍瑞林等品种的专利到期,将为国内仿制药公司带来新的市场机遇,有望陆续提交上市申请,同时也将带动上游多肽原料药市场需求的增长。

原料药与制剂管线丰富,多项核心技术保证后续研发进展

公司拥有16个原料药产品与9个制剂产品,产品管线丰富

在多肽原料药及制剂产品方面,圣诺生物优选市场容量大、成长潜力高、技术门槛高的多肽仿制药品种,并持续推进现有仿制药品种的质量和疗效一致性评价工作。公司原料药产品用途广泛,涵盖制剂研发、临床试验及商业化销售。

公司目前拥有16个自主研发的多肽类原料药品种,均为仿制药。这些产品已销往欧美、韩国等国家和地区,并与费森尤斯、Masung、DAEHAN、华源沙赛等国内外知名制药企业建立了合作关系。在国内市场,公司有11个品种获得生产批件或激活备案,其中恩夫韦肽、卡贝缩宫素为国内首仿品种。在国外市场,利拉鲁肽等9个品种获得美国DMF备案(其中8个处于激活状态),艾替班特更是首家提交此品种美国DMF备案的仿制原料药。

公司原料药延伸开发的9个多肽制剂品种在国内取得了生产批件,产品涵盖免疫系统疾病、肿瘤、心血管、慢性乙肝、糖尿病及产科疾病等多个重要治疗领域,终端客户为国内医疗机构。公司多肽制剂产品均使用自产原料药生产,具有质量可靠、稳定性好等特点,已在全国31个省、自治区、直辖市销售。

在GLP-1类药物方面,GLP-1(胰高血糖素样肽-1)是人体肠道L细胞分泌的一种肽类激素,具有刺激胰岛素分泌、抑制胰高血糖素、葡萄糖浓度依赖性降糖以及产生饱腹感等生理作用。对于2型糖尿病患者,GLP-1作用受损,因此GLP-1R成为重要的治疗靶点。目前国内已上市7种GLP-1类药物。公司GLP-1相关产品包括利拉鲁肽(原料药已出口美国,制剂在国内处于临床I期阶段)、艾塞那肽(制剂权益已转让给乐普,公司负责生产原料药)以及聚乙二醇化艾塞那肽注射液的CDMO业务(客户产品处于临床III期阶段)。

多肽创新药药学研究、生产与技术转让服务成长中

圣诺生物依托其在多肽药物研发和规模化生产领域的技术优势,为国内外医药企业提供多肽创新药药学研究服务、多肽类产品定制生产服务以及多肽药物生产技术转让服务。

在多肽创新药药学研究服务方面,公司能够为客户完成药学研究资料所需的全部研发和生产工作,包括工艺研究、质量研究以及小试、中试、工艺验证生产。公司已为30余个一类多肽创新药项目提供药学研究服务,项目数量居国内前列,其中1个品种已获批上市,7个品种已进入临床实验阶段。主要客户包括百奥泰生物、苏州派格生物、八加一等知名创新药研发企业和科研机构。

在多肽类产品定制生产服务方面,公司为客户提供新药研发筛选阶段所需多肽化合物、对照品的定制生产,以及多肽原料药与制剂定制生产服务。目前,公司主要药学研究客户的新药产品尚处于临床前研究和临床试验阶段,定制生产需求相对较小,但随着客户创新药产品获批上市,其原料药、制剂生产服务需求将不断放大。

在多肽药物生产技术转让服务方面,公司将自主研发并已提交药品注册申请的多肽仿制药品种(包括原料药和制剂)的整体权益进行转让。例如,公司与乐普医疗签订了《艾塞那肽品种合作协议》,将艾塞那肽原料药和注射剂的全部权益转让给乐普医疗,公司负责原料药的生产服务并收取加工费,乐普医疗负责产品销售。

此外,公司还提供受托加工服务,主要涉及左西孟旦制剂代加工及左西孟旦原料药生产、出口业务。公司与北京海合天科技开发有限公司合作,由公司持有左西孟旦原料药和制剂相关的GMP证书和药品生产注册批件,负责生产并获取受托加工费。

公司目前拥有8项核心技术,11个已申报待批项目

多肽药物行业的技术发展重点在于延长多肽药物半衰期和制剂创新,以提高药物稳定性和患者依从性。圣诺生物已掌握多肽药物生产所需的多项核心技术,是国内少数几家能够规模化生产多种多肽原料药的企业之一。公司通过自主研发,掌握了长链肽偶联技术、单硫环肽规模化生产技术、多对二硫环肽合成技术、聚乙二醇化修饰技术、脂肪酸修饰技术等8项核心技术,成功解决了多个多肽原料药品种规模化生产的技术瓶颈,并拥有25项发明专利(其中1项为国际专利)。

公司建立了科学的研发产品梯队,目前有11个研发产品已向国家药品监督管理局申报注册批件,另有19项中长期在研储备项目。其中,利拉鲁肽已取得临床许可通知;泊沙康唑、艾塞那肽、西曲瑞克等品种申报资料已齐全,正待国家药监局药审中心审评批准。

总结

市场地位与增长潜力

圣诺生物作为国内多肽固相合成领域的细分龙头,凭借其在多肽原料药、制剂及CDMO业务的深厚积累和技术优势,展现出显著的增长潜力。公司通过实施股权激励计划,明确了未来三年的营收及EBITDA增长目标,彰显了管理层对公司未来发展的坚定信心。同时,公司计划通过非公开募资,重点投入多肽创新药CDMO和原料药产业化项目,旨在扩大产能,以满足全球多肽市场日益增长的需求,为业绩持续增长奠定基础。

产品管线与技术优势

公司拥有丰富且具有竞争力的产品管线,包括16个自主研发的多肽原料药产品和9个多肽制剂产品,涵盖免疫、肿瘤、心血管、糖尿病等多个重要治疗领域。这些产品在国内外市场均取得了多项生产批件和DMF备案,其中不乏国内首仿品种。在技术层面,公司掌握了长链肽偶联、多对二硫键环肽合成、聚乙二醇化修饰等8项核心技术,并拥有25项发明专利,有效解决了多肽药物规模化生产的技术瓶颈,为后续研发进展和产品创新提供了坚实保障。此外,公司在GLP-1类药物领域亦有布局,相关产品有望贡献新的增长点。

全球市场机遇

全球肽治疗市场规模持续扩大,预计到2032年将达到约768亿美元,复合增长率接近6%。FDA批准多肽药物数量的持续增加,以及给药技术创新和生产成本下降,共同推动了全球多肽市场的快速发展。在国内市场,随着重磅多肽药物专利的陆续到期,仿制药市场迎来新的发展机遇,为圣诺生物的原料药和制剂业务提供了广阔的市场空间。公司凭借其在多肽CDMO领域的领先地位和丰富的创新药药学研究服务经验,有望在全球和国内市场中抓住机遇,实现业务的快速扩张。

盈利预测与投资建议

综合来看,预计圣诺生物未来营收和归母净利润将持续增长,特别是原料药出口和CDMO业务有望成为主要的业绩增量来源。公司在2023年上半年已展现出CDMO业务的强劲增长势头,且随着募投项目的逐步落地,产能瓶颈将得到缓解,进一步释放增长潜力。参考同行业可比公司的估值情况,并考虑到公司在多肽领域的专业优势和市场机遇,首次覆盖给予“增持”评级,目标市值34.4亿元,目标价30.68元/股。投资者需关注研发失败、一致性评价未通过、原材料涨价、市场竞争加剧以及股东减持等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用