中心思想

本报告主要围绕沃森生物的二价HPV疫苗报产受理和13价肺炎疫苗的进展展开分析,并对公司未来的发展前景进行展望。

-

HPV疫苗迎来新进展: 沃森生物的二价HPV疫苗报产受理,预示着公司即将迎来新的增长点,预计销售峰值有望超过20亿元。

-

13价肺炎疫苗加速放量: 公司的13价肺炎结合疫苗批签发数量已达100万支,呈现加速放量趋势,有望奠定公司未来3-5年的高成长基调。

主要内容

二价HPV疫苗报产受理

-

获受理标志进入注册审评审评程序: 沃森生物子公司上海泽润的重组人乳头瘤病毒双价(16/18 型)疫苗新药生产申请获得受理,包括西林瓶和预灌封两个剂型。

-

预计明年年底获批上市: 根据审评时长估计,有望明年年底获批,成为国内第二家二价HPV疫苗上市品种。

-

销售峰值有望超过20亿元: 考虑国内和海外市场,沃森生物的二价HPV疫苗销售峰值有望超过20亿元。

重磅13价肺炎疫苗批签发达100万支

-

加速放量趋势明显: 截至6月第一周,13价肺炎结合疫苗批签发总计达到近100万支,其中6月首周批签发28.3万支,呈现加速放量趋势。

-

销售峰值有望超过65亿元: 预计公司13价肺炎疫苗销售峰值(不考虑海外)有望超过65亿元。

合作mRNA疫苗加速研发

-

建立mRNA疫苗技术平台: 公司与艾博生物共同促进基于mRNA的带状疱疹疫苗及新冠疫苗产品研发及商业化,有利于公司建立mRNA疫苗技术平台。

-

研发布局有望加速推进: 有利于公司新疫苗品种的研发,促进公司管线扩充,是公司研发加速的重要信号。

投资评级

-

维持“买入”评级: 看好公司后续的发展,维持“买入”评级。

-

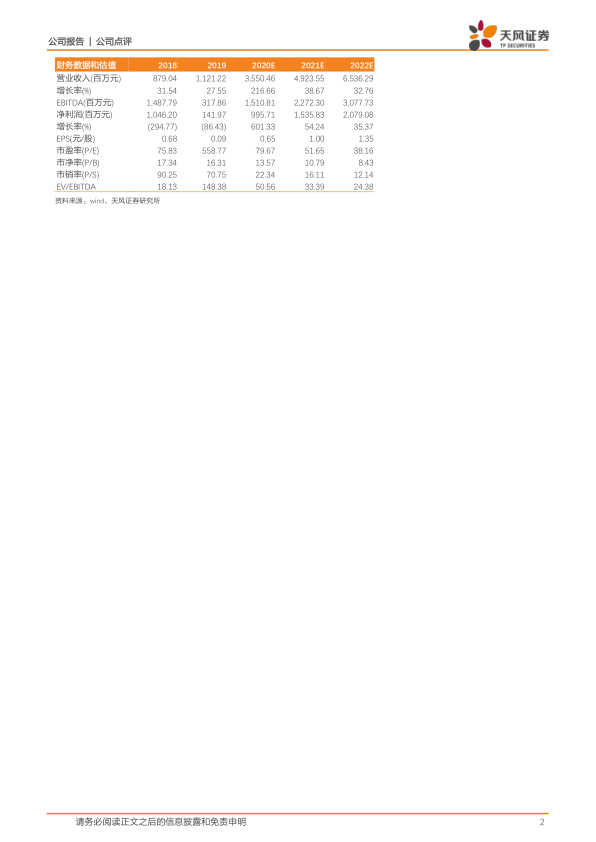

盈利预测: 预计公司2020-2022年EPS分别为0.65、1.00及1.35元,对应PE分别为80、52及38倍。

财务数据和估值

-

营业收入快速增长: 预计2020年营业收入将达到35.5亿元,同比增长216.66%。

-

净利润大幅提升: 预计2020年归属于母公司净利润将达到9.96亿元,同比增长601.33%。

风险提示

- 二价HPV审评审评进展低于预期

- mRNA相关疫苗研发进度及结果低于预期

- 公司其他产品研发进度、结果低于预期

- 13价疫苗等产品销售低于预期

- 政策风险

- 疫苗公共安全事件风险

- 新冠疫情负面影响超预期

总结

本报告对沃森生物的二价HPV疫苗和13价肺炎疫苗的最新进展进行了分析,并对公司未来的发展前景持乐观态度。二价HPV疫苗报产受理,有望成为公司新的增长点;13价肺炎疫苗加速放量,将奠定公司未来几年的高成长基调。同时,公司积极布局mRNA疫苗技术平台,有望加速研发布局,为长期发展奠定坚实基础。维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用