中心思想

战略转型与高增长潜力

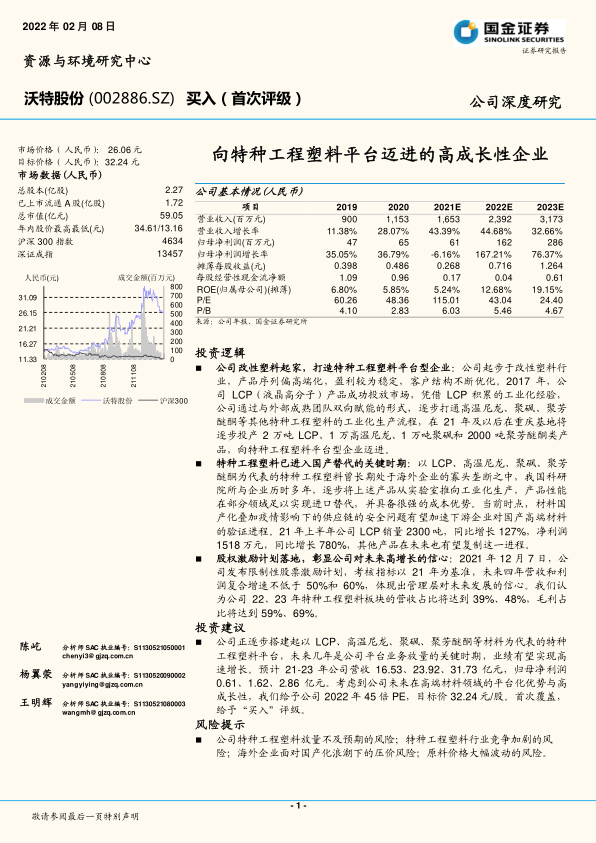

沃特股份正从传统的改性塑料业务向特种工程塑料平台型企业进行战略转型,通过布局液晶高分子(LCP)、高温尼龙、聚砜、聚芳醚酮等高端材料,抓住国产替代的关键机遇。公司在特种工程塑料领域已积累工业化经验,并通过与外部团队合作,加速新产品工业化进程,预计未来几年将迎来业绩高速增长。

国产替代与激励机制驱动

特种工程塑料市场长期由海外企业垄断,但国内企业在技术突破和成本优势方面正逐步实现进口替代。沃特股份的LCP产品销量和净利润在2021年上半年实现显著增长,印证了国产替代的加速趋势。此外,公司推出的股权激励计划设定了未来四年营收和利润复合增速不低于50%和60%的高目标,充分彰显了管理层对公司未来发展的坚定信心。

主要内容

一、公司致力于打造特种工程塑料平台

1.1 改性塑料起家,逐步拓展特种工程塑料业务

沃特股份成立于2001年,2017年上市,初期主营改性塑料,产品主要应用于电子电器、家电、光伏等领域。自2014年收购韩国三星LCP项目起,公司开始布局特种工程塑料。2019年,公司收购PTFE生产企业浙江科赛,并在重庆投资建设万吨级高温尼龙和聚砜项目,标志着公司向特种工程塑料平台型企业迈进。公司已在全国布局五大生产基地,在夯实改性塑料业务的同时,积极拓展特种工程塑料业务。

1.2 特种工程塑料:平台化建设逐渐成形

公司以LCP产品切入特种工程塑料行业,2014年收购三星精密3000吨/年LCP生产线,产品于2017年投入市场。目前公司拥有I型、II型、III型全系列LCP树脂及其复合材料制备技术,应用于基站、笔记本电脑、手机等领域。2020年,江苏5000吨LCP产线投产,总产能达8000吨;2021年宣布在重庆新建2万吨LCP产线,预计2022年6月投产。2021年上半年,公司LCP销量达2300吨,同比增长127%,净利润1518万元,同比增长780%。公司通过与成熟团队双向赋能,拓展聚砜、薄膜类产品,并增资收购深圳市华宝生物材料,拓展聚醚醚酮应用。重庆基地建设的万吨级高温尼龙和聚砜产线,以及2000吨聚芳醚酮(含PEEK与PEKK)产线,预计在2022年逐步投产,高温尼龙已通过下游汽车电子客户测试并进入批量供应阶段。2019年收购的浙江科赛(主营PTFE)业绩大幅增长,2021年上半年营收1.02亿元,同比增长49%,净利润1076万元,同比增长65%。

1.3 股权激励计划落地,彰显公司持续发展信心

2021年12月7日,公司发布限制性股票激励计划,向133名核心骨干授予710.2万股,授予价格为每股28.53元。该计划以2021年为基准,设定了2022-2025年营收复合增速不低于50%、归母净利润复合增速不低于60%的考核目标。这一高增长目标体现了管理层对公司未来特种工程塑料业务放量和业绩增长的强大信心,并有助于提升研发人员积极性。

二、特种工程塑料:LCP、高温尼龙、聚砜、聚芳醚酮进口替代正在进行时

2.1 LCP:性能优异的液晶高分子材料,国产替代进程有望加速

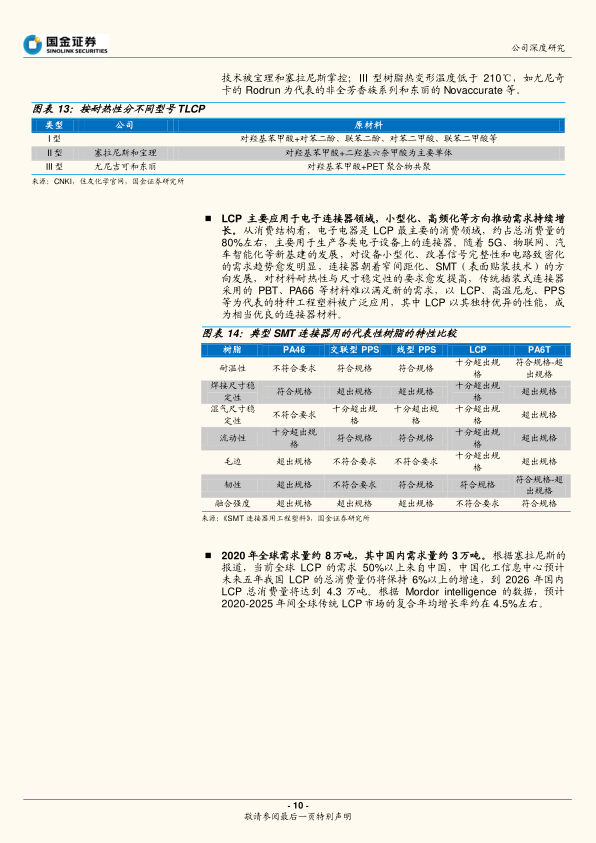

LCP作为一种具有取向有序的高分子材料,具备优异的机械性能、低吸湿性、耐化学腐蚀性、耐热性、阻燃性以及低介电常数和介电损耗因数,广泛应用于电子电器、航空航天、光通讯等高新技术领域。其主要应用于电子连接器领域,随着5G、物联网、汽车智能化发展,对材料耐热性和尺寸稳定性要求提高,LCP成为优选材料。2020年全球LCP需求量约8万吨,中国需求约3万吨,预计到2026年国内需求将达4.3万吨。LCP生产壁垒高,目前产能集中于美国和日本,但中国产能快速增长,沃特股份、金发科技、普利特等企业已陆续投产,国内总产能约2.1万吨,CR3达85%。疫情对海外供应链的扰动加速了国产替代进程,国内LCP销量呈现放量趋势。

2.2 高温尼龙:以塑带钢的高性能材料,未来替代空间广阔

高温尼龙是能在150℃以上长期使用并保持良好机械强度和尺寸稳定性的特种工程塑料,主要品种包括PA4T、PA6T、PA9T、PA10T等,其中PA6T市占率最高。高温尼龙主要应用于电子和汽车领域,二者合计占总消费量的85%以上。2020年全球高温尼龙市场规模达15.18亿美元,预计未来五年年均增速5.2%;国内需求量约3.3万吨,预计未来五年将保持8%以上增速,至2025年有望达5万吨。在电子电气领域,高温尼龙满足SMT回流焊工艺对耐热性、低蠕变性、高硬度的要求;在汽车领域,其耐热性、抗蠕变和耐高温疲劳性能使其成为发动机、传动系统等部件的理想替代材料。高温尼龙工艺壁垒高,目前由海外企业主导,我国进口依赖度高达70%,但国内企业如金发科技、沃特股份等正加速布局,有望在电子领域率先实现进口替代。

2.3 聚砜:下游应用广泛,国内产能大幅扩张

聚砜是一类无定形热塑性高分子材料,包括PSU、PAS、PES、PPSU和PESU等,具有热稳定性高、透明性好、水解稳定性优良、生物相容性好等特点。广泛应用于水处理工业、医疗器械、航空航天内饰材料、耐腐蚀涂料和食品包装容器等行业。2019年全球聚砜消费量达6.78万吨,预计到2024年可达9.35万吨。目前高端产能集中于索尔维、巴斯夫、住友等海外企业,海外产能占比约85%。国内聚砜行业发展较晚,产品集中在中低端。沃特股份规划的10000吨聚砜产能预计将于2022年及以后年份逐渐投产,有望成为国内聚砜产能最大的生产商。

2.4 聚醚醚酮:金字塔顶端的特种工程塑料之一,国内需求快速增长

聚醚醚酮(PEEK)是聚芳醚酮(PAEK)家族中最重要的品种之一,具有耐热等级高、耐辐射、耐腐蚀、尺寸稳定性好、电性能优良等综合性能,是金字塔顶端的特种工程塑料。PEEK广泛应用于航空航天、电子信息、石油化工、医疗卫生、汽车制造等领域,其中交通运输领域应用最广,占比达40.2%。2019年全球PEEK消费量5835吨,预计到2022年将达7556吨;中国市场拉动作用明显,2020年消费量1450吨,预计未来5年将保持15%~20%的增速,到2026年将达3354吨。PEEK工艺难度大,全球产能主要集中于威格斯、索尔维、赢创三家海外企业,CR3高达80%。国内企业如吉林中研高分子已实现千吨级产能,沃特股份也计划投产2000吨聚芳醚酮。国产PEEK产品在部分工业领域已实现进口替代,并具有显著价格优势,例如标准级PEEK售价低于国际市场。

2.5 聚醚酮酮:性能独特的聚芳醚酮类产品,在航空航天、3D 打印等领域具备应用前景

聚醚酮酮(PEKK)是另一种聚芳醚酮类产品,具有耐化学性、高强度等优异性能,可作为耐高温结构材料和电绝缘材料,与碳纤维复合制备增强材料。PEKK在航空航天、新能源汽车、5G电子、医疗器械、3D打印增材制造等领域应用前景广阔。相比PEEK,PEKK具有更高的玻璃化转变温度和熔点,且结晶速度低、结晶温度可调,更适合3D打印。2019年全球PAEK市场价值约8.51亿美元,预计到2024年将达11.49亿美元。PEKK技术壁垒极高,目前全球仅阿科玛和索尔维具备原材料工业化生产能力。国内凯盛新材和沃特股份正积极推进PEKK工业化,沃特股份的PEKK产能有望在2022年逐步投产。

三、改性塑料:盈利相对稳定,客户结构优化

3.1 行业格局分散,结构优化有望带动需求增长

改性塑料通过添加改性剂赋予塑料特殊性能,主要改性方法包括增强、填充、增韧、阻燃等。我国改性塑料行业竞争格局分散,企业数量众多但规模化企业较少。2019年我国改性塑料产量1955万吨,改性化率20.4%,远低于全球40%以上的水平,未来在“以塑代木”、“以塑带钢”、汽车轻量化、家电高性能化等趋势推动下,仍有较大提升空间。汽车与家电是改性塑料最主要的两大市场,合计占我国改性塑料应用的60%以上,需求增长正从总量驱动向结构驱动过渡。

3.2 盈利相对稳定,近两年受油价影响较大

沃特股份的改性塑料产品分为工程塑料合金和改性通用塑料两类,前者技术要求更高,毛利率通常高于后者。历史上,公司改性塑料毛利率维持在18-20%区间,盈利能力稳定。然而,近两年受新冠疫情和油价剧烈波动影响,原材料成本大幅上涨,公司改性塑料毛利率从2020年上半年的27.25%跌至2021年下半年的12.22%,行业内其他企业也面临类似挑战。

3.3 持续加大研发投入,客户结构不断优化

公司改性塑料生产基地分布在华南(惠州)和华东(江苏),分别负责无人机、智能家居、消费电子材料、OA材料以及光伏、汽车材料的改性制造。公司持续加大研发投入,每年增速超过30%,开发了光伏逆变器用PPE材料、抗菌级PC/ABS材料、介电常数可调PPE/LCP材料、PMMA/ASA高亮黑材料等新型改性塑料。通过新品研发,公司成功开拓了光伏、工业电子、通信、交通等新市场,客户结构不断优化,已为阿里、华为、Harman/Kardon、SONY、JBL等知名客户提供智能音箱材料。

四、盈利预测与投资建议

4.1 核心假设与盈利预测

基于公司特种工程塑料业务的放量和改性塑料业务的稳定发展,预计公司2021-2023年营业收入分别为16.53亿元、23.92亿元和31.73亿元。归属于母公司的净利润分别为0.61亿元、1.62亿元和2.86亿元。

4.2 投资建议及估值

沃特股份正逐步搭建以LCP、高温尼龙、聚砜、聚芳醚酮等为代表的特种工程塑料平台,未来几年是平台业务放量的关键时期,业绩有望实现高速增长。考虑到公司在高端材料领域的平台化优势与高成长性,给予公司2022年45倍PE,目标价32.24元/股。首次覆盖,给予“买入”评级。

五、风险提示

主要风险包括:公司特种工程塑料放量不及预期的风险,因下游客户验证周期长(如汽车、医疗领域);特种工程塑料行业竞争加剧的风险,因国内外其他企业有投产计划;海外企业面对国产化浪潮下的压价风险,可能干扰国内企业盈利;以及原料价格大幅波动的风险,尤其传统改性塑料业务受油价影响较大,可能带来库存风险。

总结

沃特股份正积极向特种工程塑料平台型企业转型,以LCP为切入点,并逐步拓展高温尼龙、聚砜、聚芳醚酮等高端产品线。公司在特种工程塑料领域已取得显著进展,LCP销量和净利润实现高速增长,并计划在重庆基地大规模扩产。股权激励计划的落地进一步强化了公司对未来高增长的信心。尽管面临特种工程塑料行业竞争加剧、海外企业压价以及原材料价格波动等风险,但公司凭借技术积累、国产替代机遇和不断优化的客户结构,预计未来几年将实现营收和净利润的快速增长。基于其在高端材料领域的平台化优势和高成长性,公司被给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用