中心思想

圣诺生物:多肽领域全产业链布局,业绩增长潜力显著

圣诺生物作为国内多肽原料药领域的领军企业,其核心竞争力在于多肽原料药、CDMO(合同研发生产组织)和制剂三大业务板块的协同发展。报告指出,随着GLP-1等多肽药物市场的快速扩容,公司有望凭借其丰富的多肽产品线、持续推进的产能建设、掌握的核心技术以及在CDMO领域的项目经验,实现业绩的明确提速。公司通过募投项目和再融资项目扩大产能,旨在承接更多原料药订单,并利用其在药学研究方面的优势,推动CDMO业务向商业化生产迈进。同时,制剂业务通过国家集采实现“以价换量”,为公司贡献新的业绩增量。

市场扩容与核心竞争力驱动,首次“买入”评级

华福证券首次覆盖圣诺生物并给予“买入”评级,目标价格为35.7元,反映了市场对公司未来成长性的积极预期。这一评级主要基于公司新产能的逐步落地、CDMO项目研发进展的推进以及制剂业务在集采中实现销售放量等因素。报告预测,公司2023-2025年收入和归母净利润将实现显著增长。然而,报告也专业地提示了潜在风险,包括产能扩张不及预期、原料药及CDMO业务下游订单风险,以及制剂价格和毛利率下降超预期等,建议投资者在评估投资价值时予以充分考量。

主要内容

1. 多肽原料药、CDMO、制剂三维度共振

1.1 聚焦多肽赛道,多业务协同发展

圣诺生物深耕多肽领域,构建了涵盖原料药、CDMO和制剂的多元化业务格局,实现多业务协同发展。截至2022年,公司多肽原料药产品如利拉鲁肽、恩夫韦肽等已成功出口至欧美、韩国等国际市场。在制剂业务方面,公司拥有9个多肽制剂品种,在国内取得了13个生产批件,治疗领域广泛,包括免疫、肿瘤、心血管和糖尿病等。CDMO业务方面,公司已为药企及科研机构提供40余个药学研究服务项目,其中1个品种已获批上市进入商业化阶段,另有18个多肽创新药处于临床试验阶段,显示出强大的研发实力和项目经验。

公司股权结构稳定清晰,截至2023年9月30日,实际控制人文永均与马兰文合计持有公司38.3%的股份,为公司长期发展提供了稳定的管理基础。财务数据显示,公司营业收入及归母净利润保持稳健增长,2017-2022年营收和归母净利润的复合年增长率(CAGR)分别为15.3%和13.7%。为进一步激发增长潜力,公司于2023年中发布股权激励方案,设定了2023-2025年单年度营收及EBITDA增速的触发值和目标值,例如2023年营收目标增速为20%,触发值为15%,旨在通过激励机制驱动业绩加速增长。

1.2 原料药:新产能落地在即,业绩加速趋势明确

圣诺生物的多肽原料药业务增长态势稳健。2017-2022年,公司原料药业务收入的CAGR达到11.2%,其中2022年实现收入1.4亿元,同比增长高达55%。从产品结构来看,根据公司招股书,2022年前三大原料药品种分别为比伐芦定、生长抑素及胸腺法新,这些产品贡献了大部分收入体量。

为满足日益增长的市场需求,公司正持续推进产能扩建。目前,公司现有多肽原料药产能为400kg/年,已处于满产状态。募投项目“年产395千克多肽原料药生产线项目”预计将于2023年12月达到预定可使用状态,并计划于2025年8月达到满产状态。此外,再融资项目“多肽创新药CDMO、原料药产业化项目”也将在未来逐步落地,预计将进一步扩大公司产能。这些产能的稳步扩张将有力支撑公司承接更多原料药新增订单,从而助力原料药业务实现加速发展。

1.3 CDMO:药学研究贡献主要收入、商业化生产未来可期

圣诺生物的CDMO业务涵盖药学研究和定制生产两大板块,整体呈现稳健增长态势。2022年,公司CDMO业务收入达到0.8亿元,同比增长3.4%。其中,药学研究业务贡献了84%的主要收入,而定制生产服务占比为16%。在盈利能力方面,药学研究业务的毛利率相对较高,但整体呈现下降趋势;定制生产业务的毛利率在2022年为21%,相对较低。综合来看,公司CDMO业务的整体毛利率维持在40-60%的区间。

随着公司CDMO业务所服务的研发订单逐步进入临床试验后期并有望最终上市,圣诺生物有望承接这些产品的商业化生产订单。这将为公司CDMO业务带来新的增长点和收入来源,预示着商业化生产在未来具有可观的发展前景。

1.4 制剂业务:多个产品进入国采,有望实现以价换量

圣诺生物的制剂业务在短期内面临一定压力。2020年公司制剂产品收入为2.1亿元,但在2021-2022年业务承压,2022年收入降至1.3亿元,同比下降24%。根据PDB数据库显示,公司制剂品种在样本医院内的销售额排序依次为卡贝宫缩素、奥曲肽、阿托西班、依替巴肽及生长抑素,其中卡贝宫缩素和奥曲肽是公司的核心产品。

为应对市场变化和政策导向,公司积极参与国家药品集中采购。2022年7月,公司产品醋酸奥曲肽注射液(1ml:0.1mg)中标第七批国家集采,中标价格为84.1元/盒,相较集采前价格降幅约54%,并自2022年11月1日起全国陆续落地执行,采购周期为三年。紧随其后,2023年4月,公司产品醋酸阿托西班注射液和注射用生长抑素也中标第八批国家集采,并自2023年7月起执行至2025年12月31日。通过参与国家集采,公司有望实现“以价换量”的策略,即通过降低产品价格来扩大市场份额和销售量,从而贡献业绩增量。

2. 盈利预测与投资建议

2.1 盈利预测

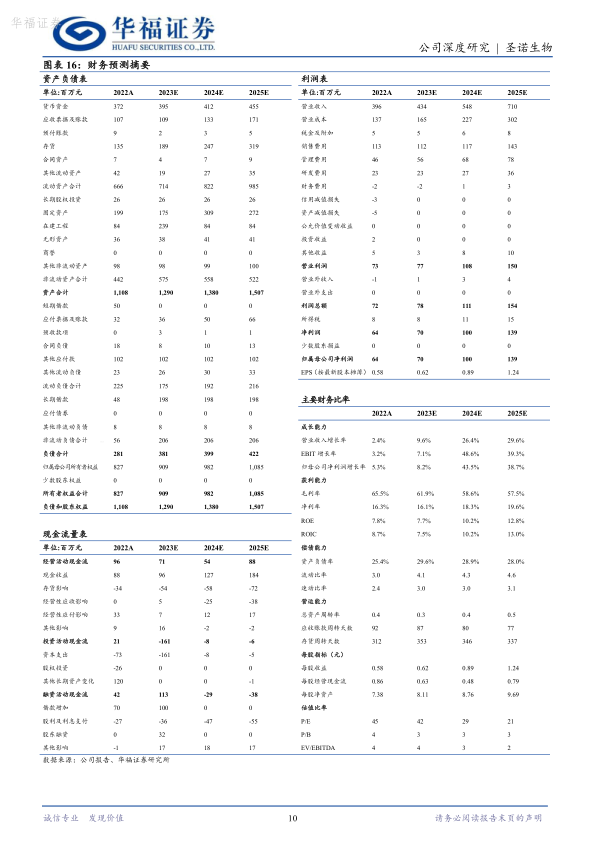

基于对圣诺生物各项业务的详细分析和未来发展趋势的判断,华福证券对公司2023-2025年的业绩做出了以下预测:

- 制剂业务:考虑到公司多个制剂产品进入国家集采,预计将实现以价换量。假设2023-2025年制剂业务收入同比增速分别为-5%、7%和10%。随着集采价格的陆续执行,预计毛利率将逐年降低,分别为84%、78%和75%。

- 原料药业务:随着公司加速布局多肽原料药产能,新产能的逐步落地有望承接更多订单。假设2023-2025年原料药业务收入同比增速分别为5%、30%和30%。鉴于新产能有望承接高毛利业务并结合产能爬坡,预计整体毛利率将保持稳定,分别为54%、54%和54%。

- CDMO业务:随着公司CDMO业务服务的研发订单逐步上市,公司有望承接商业化生产订单。假设2023-2025年CDMO业务收入同比增速分别为35.8%、43.5%和47.3%。CDMO业务中医药定制研发生产毛利率处于爬坡阶段,药学研究业务毛利率整体处于下降阶段,预计CDMO业务整体毛利率分别为42%、41%和43%。

综合以上假设,华福证券预计圣诺生物2023-2025年营业收入将分别达到4.3亿元、5.5亿元和7.1亿元,同比增长率分别为10%、26%和30%。归属于母公司股东的净利润预计分别为0.7亿元、1亿元和1.4亿元,同比增长率分别为8%、44%和39%。

2.2 投资建议

华福证券首次覆盖圣诺生物,并基于其盈利预测和估值分析,给予“买入”评级。

在估值方法上,报告采用可比公司估值法,选取了诺泰生物、奥锐特、九洲药业、凯莱英和翰宇药业等5家具有多肽相关业务的可比公司。通过计算,得出2024年可比公司调整后的平均市盈率(PE)倍数为30倍。

考虑到圣诺生物随着新产能的落地,其成长性将显著凸显,华福证券给予公司2024年40倍的PE估值。据此,公司2024年的目标总市值预计为40亿元,对应目标价格为35.7元。

3. 风险提示

- 产能扩张不及预期风险:圣诺生物现有原料药产能为400kg/年,已处于满产状态。募投项目“年产395千克多肽原料药生产线项目”因《中华人民共和国长江保护法》颁布实施,需对规划进行调整以满足环保要求,这可能导致公司产能建设时间较原计划有所滞后,存在产能扩张进度不及预期的风险。

- 原料药及CDMO业务下游订单不及预期风险:多肽CDMO及原料药业务对下游订单的依赖性较强。如果下游制剂产品的临床试验终止、市场开拓不及预期或面临其他不利情况,将直接影响公司相关业务的订单量和收入,从而对业绩造成不利影响。

- 制剂价格及毛利率下降超预期风险:公司已有多款制剂产品,如醋酸奥曲肽注射液、醋酸阿托西班注射液和注射用生长抑素,成功中标国家集采。集采导致产品销售价格大幅下降,对制剂业务的收入和毛利率已产生影响。未来,公司其他制剂品种也存在被纳入集采的可能,这可能进一步导致相关产品销售价格和毛利率下降幅度超出预期,从而对公司整体盈利能力造成冲击。

总结

圣诺生物作为多肽领域的领先企业,凭借其在多肽原料药、CDMO和制剂三大业务板块的协同发展,展现出明确的业绩增长潜力。公司通过持续的产能扩张(如募投项目和再融资项目)、核心技术的掌握以及丰富的CDMO项目经验,有望在GLP-1等多肽市场扩容的背景下,承接更多订单并推动业务发展。尽管制剂业务面临集采带来的价格压力,但通过“以价换量”策略,仍有望贡献业绩增量。华福证券首次覆盖并给予“买入”评级,目标价35.7元,反映了对公司未来成长性的积极预期。然而,投资者在评估投资价值时,需充分关注产能扩张进度、下游订单获取以及制剂业务价格和毛利率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用