沃特股份(002886)

业绩简评

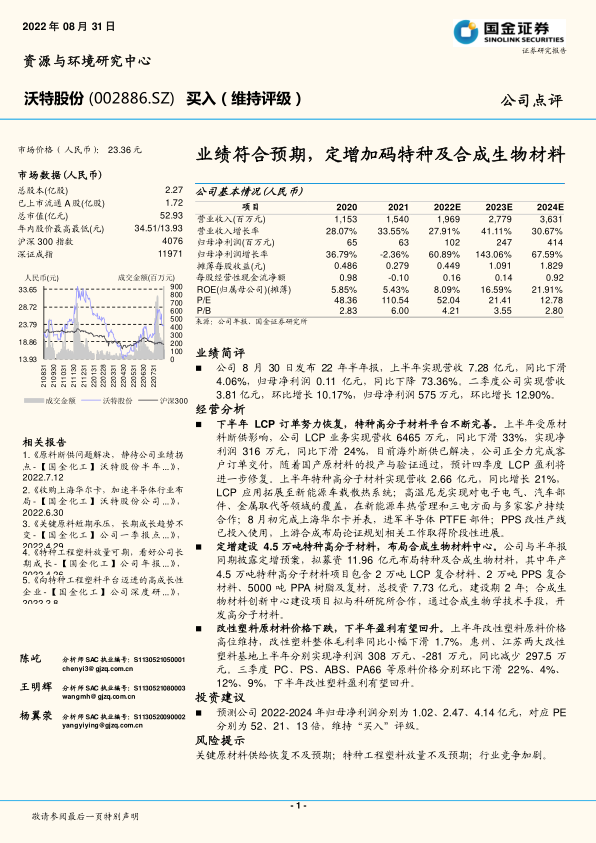

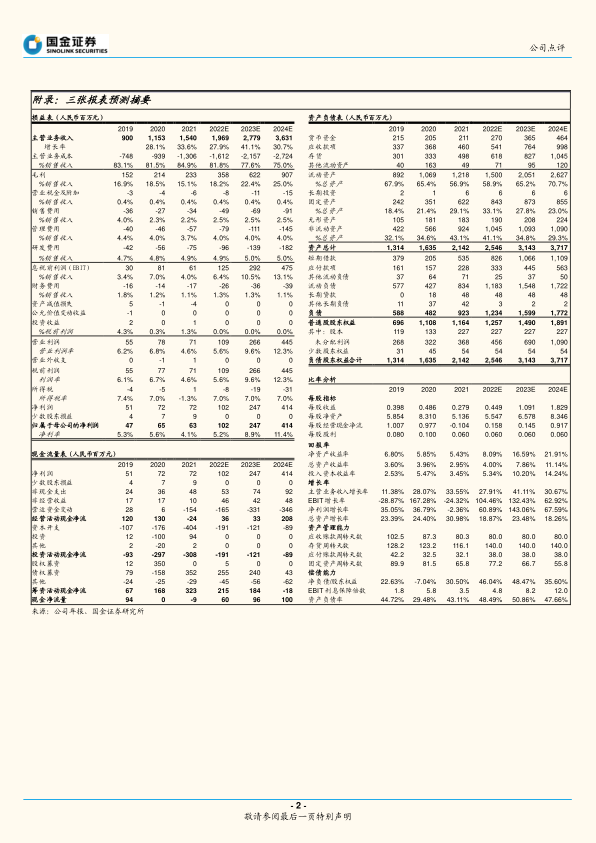

公司 8 月 30 日发布 22 年半年报,上半年实现营收 7.28 亿元,同比下滑4.06%,归母净利润 0.11 亿元,同比下降 73.36%。二季度公司实现营收3.81 亿元,环比增长 10.17%,归母净利润 575 万元,环比增长 12.90%。

经营分析

下半年 LCP 订单努力恢复, 特种高分子材料平台不断完善。 上半年受原材料断供影响,公司 LCP 业务实现营收 6465 万元,同比下滑 33%,实现净利润 316 万元,同比下滑 24%,目前海外断供已解决,公司正全力完成客户订单交付,随着国产原材料的投产与验证通过,预计四季度 LCP 盈利将进一步修复。上半年特种高分子材料实现营收 2.66 亿元,同比增长 21%,LCP 应用拓展至新能源车载散热系统;高温尼龙实现对电子电气、汽车部件、金属取代等领域的覆盖,在新能源车热管理和三电方面与多家客户持续合作; 8 月初完成上海华尔卡并表, 进军半导体 PTFE 部件; PPS 改性产线已投入使用,上游合成布局论证规划相关工作取得阶段性进展。

定增建设 4.5 万吨特种高分子材料,布局合成生物材料中心。 公司与半年报同期披露定增预案,拟募资 11.96 亿元布局特种及合成生物材料,其中年产4.5 万吨特种高分子材料项目包含 2 万吨 LCP 复合材料、 2 万吨 PPS 复合材料、 5000 吨 PPA 树脂及复材,总投资 7.73 亿元,建设期 2 年; 合成生物材料创新中心建设项目拟与科研院所合作,通过合成生物学技术手段,开发高分子材料。

改性塑料原材料价格下跌,下半年盈利有望回升。 上半年改性塑料原料价格高位维持, 改性塑料整体毛利率同比小幅下滑 1.7%,惠州、江苏两大改性塑料基地上半年分别实现净利润 308 万元、 -281 万元,同比减少 297.5 万元。 三季度 PC、 PS、 ABS、 PA66 等原料价格分别环比下滑 22%、 4%、12%、 9%,下半年改性塑料盈利有望回升。

投资建议

预测公司 2022-2024 年归母净利润分别为 1.02、 2.47、 4.14 亿元,对应 PE分别为 52、 21、 13 倍,维持“ 买入”评级。

风险提示

关键原材料供给恢复不及预期; 特种工程塑料放量不及预期; 行业竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用